メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ業種で見る、企業数増減とその構造

本稿では、初回に続いて、総務省・経済産業省の経済センサスを用いて、2012年から2021年にかけての企業数の増減の状況を検証する。今回は特に業種別での経済構造の変化を明らかにすることを目的とする。

企業数、企業規模

① 全体

2012年から2021年にかけて、全産業では企業数-1.2%、事業所数+5.5%、従業者数+13.1%、企業規模(一社あたりの従業者数)は+14.5%となっている。全体として企業数は減じているなか、従業者数は増加した結果として平均企業規模は急速に拡大していることがわかる。

図表1 業種別の企業数・事業所数・従業者数・企業規模の変化率(2012年→2021年)

② 企業数が減り、規模が拡大した業種

この全体像を最も典型的に体現しているのが、製造業と卸売・小売業、宿泊・飲食サービス業、複合サービス事業である。

製造業では、企業数は-14.7%、従業者数は+1.3%、結果として企業規模は+18.6%となった。企業数は大きく減ったが、従業者数はほぼ横ばい、結果企業規模は大きく増加しており、零細企業の退出と残存企業への人員集約が進んでいると考えられる。

卸売業、小売業では、企業数-14.1%、従業者数+8.0%、企業規模+25.7%となった。こちらも、廃業・統合が進む一方で、従業者数自体は増えた。チェーン・大規模店等に従業者が集まり、企業の退出により「店舗数は減ったが大規模化する」典型例と言える。

宿泊業、飲食サービス業は企業数・従業者数ともに低下傾向にあった上、コロナ禍の打撃を強く受けた業種でありイレギュラーな状況にあったと考えられるが、企業規模は拡大傾向にあった。

③ 企業数が増えた業種

一方で、企業数が増えたものとして、次のような業種がある。

農林漁業:企業数+52.3%、従業者数+33.8%、企業規模-12.2%

情報通信業:企業数+39.8%、従業者数+32.9%、企業規模-4.9%

学術研究、専門・技術サービス業:企業数+24.5%、従業者数+33.1%、企業規模+6.9%

医療、福祉:企業数+18.5%、従業者数+44.1%、企業規模+21.6%

特に医療・福祉は、企業数・事業所数・従業者数のいずれも大きく増加しており、高齢化と医療需要の高まりを背景に、産業として急速に拡大しているが、企業数増加と企業規模拡大が急速にかつ並行して起こっている業種となっている。

対照的なのが農林漁業や情報通信業で、企業数・従業者数とも増加し、一社あたり規模は小さくなっている。特に情報通信業では新規事業者の参入が増え、裾野が広がった結果、平均規模が縮小していると考えられよう。

④ 例外的な業種

電気・ガス・熱供給・水道業は企業数+659.0%、事業所数+155.2%と桁外れの伸びを示す一方、規模は-85.9%と急縮小している。これは電力小売事業の自由化がこの間にあったことによる新規参入が起こった影響が大きいと考えられる。このため、以下の相関関係を確認する分析からは除外した。

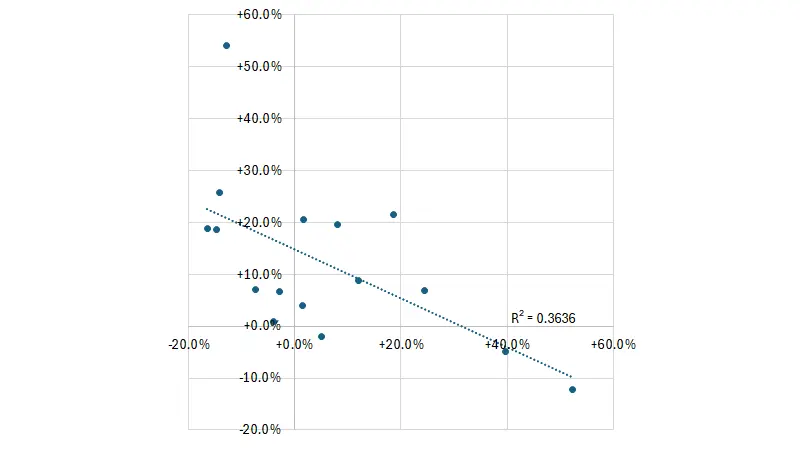

図表2では、企業数が減少している業種ほど一社あたり規模が拡大するという負の相関が確認されている。つまり、退出・統合が進んだ業種ほど、残った企業が大きくなる傾向がある。

図表2 企業数変化率(横軸)と企業規模変化率(縦軸)

人件費:一人あたり総額人件費の業種別変化

全産業で見ると、2012〜2021年に給与総額+20.8%、福利厚生費+11.3%、総額人件費+19.6%、一人あたり総額人件費+5.7%となっている。つまり、この間に従業者が増えた分だけ総額人件費は大きく増加したが、一人あたりで見ると上昇は控えめである。

ただし、業種別に見るとこの5.7%という平均値の裏で、かなりはっきりとした差異が見られる。

図表3 業種別給与総額等の変化率(2012年→2021年)

一人あたり人件費の伸びが大きかったのは、以下の業種である。

鉱業、採石業、砂利採取業:+21.8%

建設業:+15.7%

宿泊業、飲食サービス業:+14.1%

他方で、一人あたり人件費の伸びがマイナスであった業種もあった。

電気・ガス・熱供給・水道業:-10.6%

情報通信業:-8.2%

教育,学習支援業:-2.4%

情報通信と教育は、いずれも従業者数が大きく増えた分野でありながら、一人あたり人件費はむしろ下がっている。若年層の大量採用や非正規雇用の増加など、従業者構成変化の影響も強いと考えられる。電気・ガスについては前述の通り事業環境変化の要因が大きく、イレギュラーである。

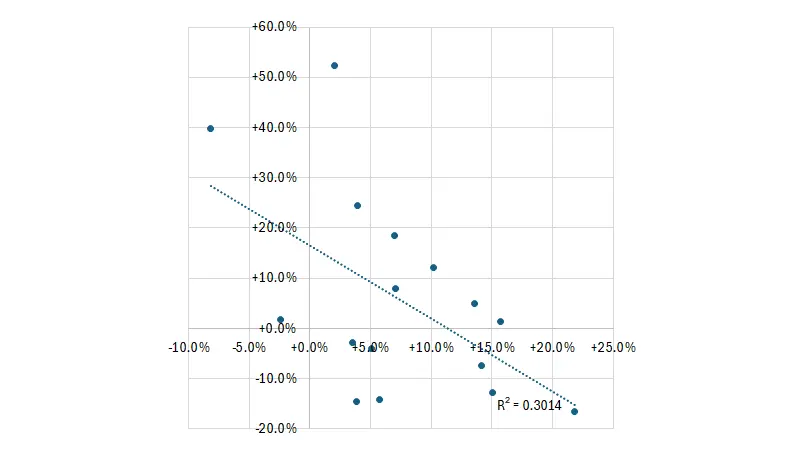

企業数と一人あたり人件費の関係として、図表4を見ると、両者には負の相関が存在する。つまり、企業数が減った業種ほど一人あたり人件費は上がりやすい、という関係が業種レベルでも確認できる。これは、以前都道府県別分析で見た「企業数・事業所数が減る地域ほど、一人あたり人件費が上がりやすい」と、同じ構図である。

人材獲得競争の中で賃金の払えない企業が退出し、残った企業が人材確保のために賃金・福利厚生を引き上げる。労働供給制約下の待遇改善メカニズムが、業種レベルでも働いていると解釈できるだろう。

図表4 企業数変化率(横軸)と一人あたり総額人件費変化率(縦軸)

設備投資:有形・無形と一社あたり投資額

最後に、設備投資額を整理する。全産業では、有形設備投資+59.5%、無形設備投資+83.1%、一社あたり設備投資額+63.6%と人件費上昇率等と比較して高い上昇率であった。リーマンショックの影響がなくなった2010年代半ば以降の人材獲得難の中、設備投資の相対的コストが低下し企業が労働代替技術導入を判断しやすくなっている構造があることがわかる。

全体の企業数は微減にもかかわらず、一社あたり設備投資額が6割以上増えていた点は重要だろう。少ない企業がより大きく投資する構造に移ってきている。

図表5 業種別設備投資額変化率(2012年→2021年)

特に、一社あたり設備投資が大きく増えた業種は以下の通りであった。

鉱業、採石業、砂利採取業:+304.8%

建設業:+136.9%

運輸業、郵便業:+105.8%

一方で、増加率が限定的であった業種は以下の通りであった。

生活関連サービス業,娯楽業:+14.3%

医療、福祉:+27.0%

宿泊業、飲食サービス業:+32.7%

増加率が低い業種の特徴として、サービス業であるということがある。有形設備投資はサービス業ではし難い面もあるが、無形設備投資は労働生産性向上のために欠かすことはできず、人件費の伸びが大きい一方で、設備投資はそれほど増えていないという状況(例:生活関連サービス業、娯楽業)は早晩賃上げ余力が消失し行き詰まると考えられる。

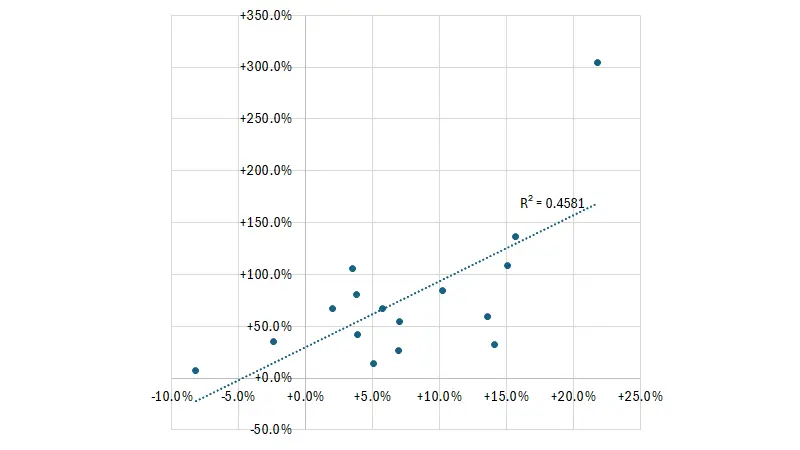

この一社あたりの設備投資額と一人あたり人件費の関係を図表6で確認しているが、両者には明確な正の相関が確認される。つまり、一社あたり設備投資を大きく増やした業種ほど、一人あたり人件費も高い伸びを示している、ということだ。

生産性向上のために設備投資を増やすことができる業種ほど、直接的な人材獲得力につながる人件費も引き上げている。逆に言えば、設備投資も人件費も伸びない業種は、「低生産性・低待遇」の状況に取り残される傾向が存在すると言える。この乖離の発生が、企業数減少、退出増の背景に存在している。

図表6 一社あたり設備投資額変化率(縦軸)と一人あたり総額人件費変化率(横軸)

業種別に見える企業構造の変容の要点

以上の業種別分析から見えてくるのは、次の2点である。

企業数の減少は、単なる衰退ではなく「少数精鋭化」とセットで起きている業種が多い。

たとえば、製造業や卸売・小売業では、企業数減と規模拡大により一社あたり投資・一人あたり人件費がじわじわと上がっている。

また、設備投資の拡大と人件費の引き上げが、並行して生じている。設備投資を増やした業種ほど、一人あたり人件費の伸びも大きい。生産性向上への投資と人への投資を同時に行う業種と、どちらも抑制している(せざるを得ない)業種の分岐が、今回のデータからはっきり浮かび上がる。このことが業種間の人材獲得力の乖離として浮上しつつある。

企業数の変化だけを追っていると、「企業数が増えている業種=元気」「減っている業種=衰退」という見立てに陥りがちだが、今回の分析結果はそれをはっきりと否定している。

重要なのは、企業数の増減自体ではなく人口減少・労働供給制約の中で、「退出と集約が、設備投資・人件費水準の引き上げと結びついているかどうか」なのだ。

古屋 星斗

2011年一橋大学大学院 社会学研究科総合社会科学専攻修了。同年、経済産業省に入省。産業人材政策、投資ファンド創設、福島の復興・避難者の生活支援、政府成長戦略策定に携わる。

2017年より現職。労働市場について分析するとともに、若年人材研究を専門とし、次世代社会のキャリア形成を研究する。一般社団法人スクール・トゥ・ワーク代表理事。