メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ一人あたり人件費の上昇率トップ4県を分析する――岩手、大分、鹿児島、青森で起こったこと

本稿では、前回に続いて、総務省・経済産業省経済センサスを用いて、2012年から2021年にかけて従業員一人あたり総額人件費(給与総額+福利厚生費)が大きく上昇した上位4県(岩手県、大分県、鹿児島県、青森県)の特徴を整理する。これら4県はいずれも全国平均を大幅に上回る伸び率を示した県であり、その背後にある要因を地域の経済構造から明らかにすることを目的とする。

上位4県の共通点①:元々一人あたり人件費が低かった

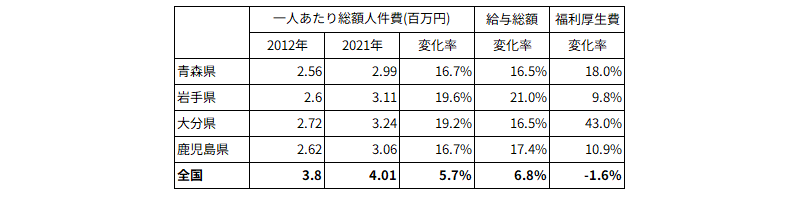

2012年時点の一人あたり総額人件費を見ると(図表1)、岩手・大分・鹿児島・青森はいずれも全国平均を明確に下回る低水準に位置していた(全国平均3.80に対し、岩手2.60、大分2.72、鹿児島2.62、青森2.56。単位は全て百万円)。2021年時点においてもこれら4県の水準は全国平均に届いておらず、一人あたり総額人件費水準が低い地域であることに変化はない。

その一方で、2012年から2021年にかけての一人あたり総額人件費の上昇率は、これら4県では全国平均(+5.7%)の約3倍以上に達しており、「急速なキャッチアップ」が起きた県である(図表1)。

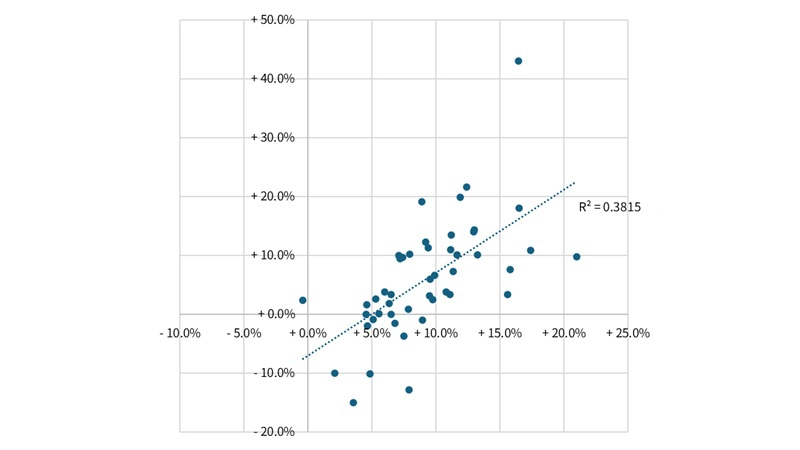

また、総額人件費の内訳について給与総額と福利厚生費を分けて見た場合、両者の都道府県別変化率の相関係数は.38であり相関が見られる(図表2)。全国平均では給与総額+6.8%、福利厚生費-1.6%のところ、上位4県について給与総額上昇がより大きいか福利厚生費上昇がより大きいかの違いはあるものの、平均より高い変化率となっている。

給与総額と福利厚生費が共に増加していることは、最低賃金額の引き上げによるキャッチアップの影響と共に、雇用形態変化(正規雇用増、無期転換、フルタイムワーカーの増加等)による影響が4県に強くあることが示唆される。

図表1 都道府県別一人あたり総額人件費変化率とその内訳(変化率は全て2012年→2021年) 図表2 給与総額変化率(横軸)と福利厚生費変化率(縦軸)(2012年→2021年)

図表2 給与総額変化率(横軸)と福利厚生費変化率(縦軸)(2012年→2021年)

共通点②:企業数が減少、他方企業規模は相対的に大きくなっていない

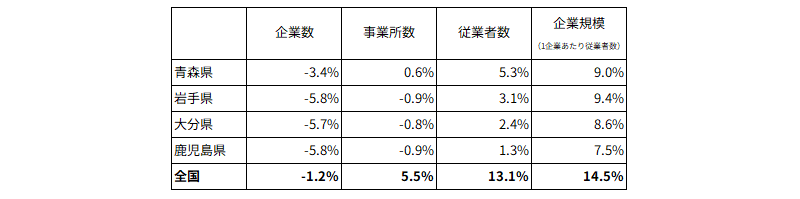

企業数については、4県の企業数は2012年から2021年にかけて概ね5%前後の減少が見られ、全国平均(-1.2%)よりやや減少幅が大きい(図表3)。一方、従業者数の増減を見ると、4県の伸びは全国平均(+13.1%)を下回り、むしろ抑制的であった。

この結果として、企業規模(従業者数/企業数)は4県でも増加しているものの、その伸びは全国平均より小さく、「企業規模が大きくなったために賃金が上昇した」という説明は当てはまらない。

企業数の減少が企業規模の拡大につながり賃金上昇へ影響したわけではなく、賃金上昇の理由は別にあることが示唆される。

図表3 企業数、従業者数、企業規模等の変化率(2012年→2021年)

共通点③:産業構造変化

4県の特徴をより明確に示すのが、従業者数の産業構成(以下、従業者シェアとも)変化である。どんな業種の仕事にその県の働き手は従事しているのかという点を県×産業別データを用いて分析した結果、以下の傾向が確認できる(図表4)。

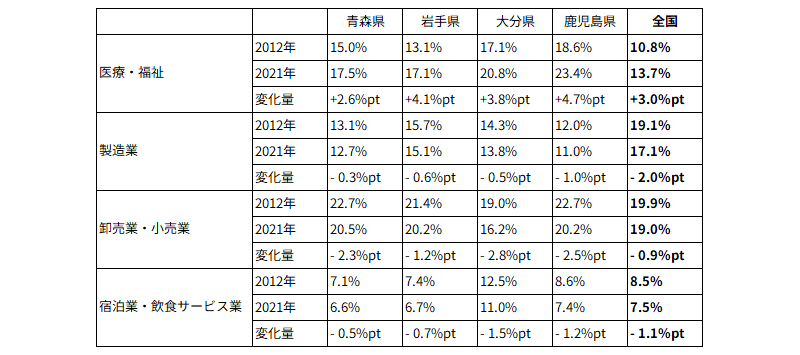

(1)医療・福祉の従業者シェアが高く、かつ増加量が多い

4県はいずれも医療・福祉の従業者シェアが全国平均より高い。全国平均が2012年10.8%、2021年13.7%であるところ、青森県は同15.0%・17.5%、岩手県は13.1%・17.1%、大分県17.1%・20.8%、鹿児島県18.6%・23.4%であった。同期間の変化量でも全国平均で+3.0%ポイントであるところ青森県がやや低い以外は上回っており、元々医療・福祉で雇われる人の割合が高かった中、さらにその割合が高まる傾向があった。医療・福祉業は人口高齢化の進行に伴って労働需要が高くなる。この傾向は地方部ほど顕在化する。

(2)製造業の従業者シェアが相対的に維持されている

全国では製造業の従業者シェアが同期間に-2.0%ポイント低下したが、4県における製造業のシェアの低下量は全国の半分以下にとどまっている。高齢化が進んだ地方圏であっても、製造業での従業者シェアが相対的に維持できていたこと、つまり「二兎を追えていた」構造であり、製造業が一定の存在感を保ち続けている共通点がある。

(3)卸売・小売の縮小が全国平均よりも大きい

卸売・小売の従業者シェアは4県で全国平均よりも大きく低下している。卸売・小売は非正規雇用比率が高い業種であり(50.9%。全業種平均は36.8%。総務省,労働力調査,2024年平均)、一人あたりの給与総額も福利厚生費も低い産業である。この卸売・小売業の従業者シェアの縮小傾向が強い共通点がある。

(4)宿泊・飲食は全国と同様の縮小

宿泊・飲食は同期間にコロナ禍の影響で全国的に従業者シェアが減少しているが、4県でも縮小していたことを確認しておく。

図表4 業種別従業者シェアと変化量

共通するメカニズム:サービス業パートタイマーが医療・福祉のフルタイムワーカーへ?

以上の分析を踏まえると、4県で賃金が大きく伸びた要因は、以下の通り総括できる。

それは筆者が元々持っていた、「企業数減少により企業規模が拡大、そのために賃金引上げ余力が増したことによる一人あたり総額人件費の上昇」というメカニズムではない。

むしろ、人口減少と高齢化により、地域の労働市場が深刻な労働供給制約に直面した結果、賃金水準が低く雇用の維持が困難な産業(卸売・小売など)の縮小や小規模企業の退出が相対的に進んだ一方、需要が強く、正規雇用比率が高く賃金水準が地域内で相対的に高かった医療・福祉や製造業 に労働力が再配分されるというプロセスが進んだ結果である可能性がある。卸売業・小売業は産業別で見た際の従業者シェアが製造業と並ぶ最大規模の業種であり、その変化の影響は無視できない。

この流れは、単に「企業数が減った」ことを原因と見るよりも、人口動態変化を起点とした産業構造の調整と地域間・地域内・業種間での人材獲得競争の結果として「企業数が減った」と理解するほうが整合的である。つまり、人材獲得競争の結果として、採用できなかった企業が“人手不足”による機会損失や事業継続断念によって、退出していったことが企業数減少につながった可能性がある。労働供給制約の中で、残存企業は採用・定着のため、賃金や福利厚生費の引き上げを余儀なくされ、一人あたり総額人件費が押し上げられたことが原因で、企業数が減少した。因果が逆だったとすれば、企業規模拡大による生産性向上や人的資本投資増大は(少なくとも2021年の時点までは)いまだ生起できていない大きな課題として残っていると考えられよう。

総括すれば、一人あたり総額人件費上昇率上位4県に共通する特徴は、非正規雇用比率の高い産業の比重縮小と、医療・福祉・製造といった正規雇用比率が高い産業への労働シフトが、全国と比較し進んだことにある。これは一つの仮説であるが、サービス業に従事していたパートタイマーが、医療福祉領域のフルタイムワーカーとなっていくプロセスと換言することができるのではないか。

これにより、企業規模の伸びが全国平均より低い状況でも、一人あたり総額人件費は全国平均の3倍の上昇率を示しキャッチアップが進んだ。

その背景には、地域特有の労働供給制約が存在し、労働市場のメカニズム再編が加速していることが示唆されていると言えよう。労働市場の変容が、企業数の減少という現象を引き起こすとも形容できる状況に突入したのだ。

(※)非正規雇用比率は平均36.8%。製造業24.0%、卸売業・小売業50.9%、宿泊業・飲食サービス業76.2%、医療・福祉37.9%。総務省,労働力調査,2024年平均 詳細集計第II-9表

古屋 星斗

2011年一橋大学大学院 社会学研究科総合社会科学専攻修了。同年、経済産業省に入省。産業人材政策、投資ファンド創設、福島の復興・避難者の生活支援、政府成長戦略策定に携わる。

2017年より現職。労働市場について分析するとともに、若年人材研究を専門とし、次世代社会のキャリア形成を研究する。一般社団法人スクール・トゥ・ワーク代表理事。