メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ

労働と資本の代替から考える企業の設備投資

企業の設備投資は高まっている

リクルートワークス研究所ではこれまでに、企業における機械化や自動化の取り組みを紹介してきた(例えば、「進む機械化・自動化 変わる働き方」「賃上げに効果はあるか── パート・アルバイトの賃金から考える経営戦略の再構築」)。その機械化や自動化が実際どれだけ進んでいるかを、財務省「法人企業統計」から見てみよう。ここでは企業がどれだけ積極的に設備投資を行っているかを見るために、「売上高に占める設備投資額の割合」をとることとした(図表1)。

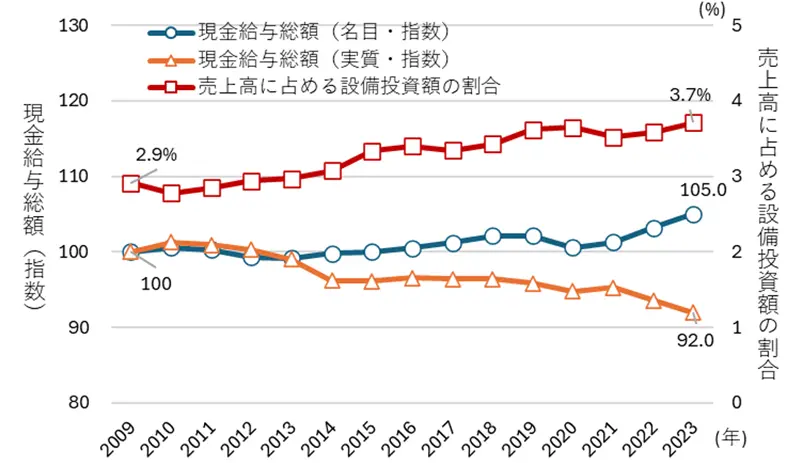

図表1によれば、売上高に占める設備投資額の割合は2009年の2.9%から2023年の3.7%へと増加基調にあり、企業が設備投資に注力してきたことが、データからもわかる。直感的には、人手不足が企業の設備投資につながっていると考えられる。2025年の春闘が2年連続で5%台の賃上げ(定期昇給込み)になるなど、近年、賃金上昇が大々的に報じられている。人手不足によって生じる賃金上昇を受けて、企業が割高になってきた労働を減らし、機械を積極的に活用するように切り替えている可能性が考えられる。

実際にそのような現象が生じているのだろうか。図表1には、厚生労働省「毎月勤労統計調査」の現金給与総額の指数(2009年=100)を示した。それによれば、名目の現金給与総額は2023年に105.0と上昇しているが、実質では92.0と低下している。つまり、このグラフからは賃金上昇が企業の設備投資を加速させているとは言えず、むしろ賃金(労働コスト)は実質的に低下している。

図表1 売上高に占める設備投資額の割合と現金給与総額(指数) 出所:厚生労働省「毎月勤労統計調査」、財務省「法人企業統計調査」

出所:厚生労働省「毎月勤労統計調査」、財務省「法人企業統計調査」

※売上高に占める設備投資額の割合は、金融保険業を除く全産業が対象

相対コストが設備投資に影響している可能性

企業が設備投資の意思決定をする際の割高・割安の判断基準は、労働コストと資本コストの比較になる。そこで、労働コストと資本コストの相対的なコストが設備投資に及ぼす影響を考えてみよう。

資本コストをどのように設定すべきかは難しい問題であるが、ここでは簡易的に企業の負債コストを資本コストと見立てて、「法人企業統計」の「借入金利率」を利用する。労働コストは、同じく「法人企業統計」の「人件費総額」を使用した。

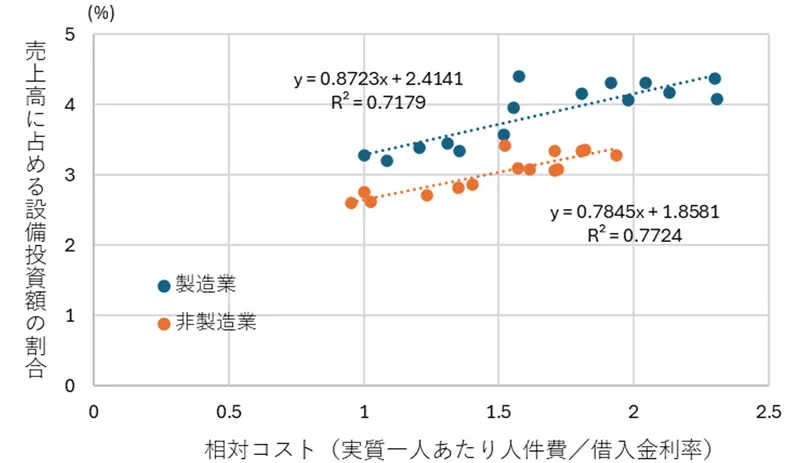

相対コスト(=実質一人あたり人件費/借入金利率を基準とする指数)を算出し、図表1でも使用した売上高に占める設備投資額の割合とあわせて散布図を作成したのが図表2である。製造業、非製造業ともに労働コストが資本コストよりも高くなるほど(右側にいくほど)、売上高に占める設備投資額の割合が高い。

対象とした2009~2023年は、日本銀行の金融政策の影響で金利が非常に低く推移した時期である。この間の低金利は企業の負債コストを低め、結果として労働コストを割高にさせた。図表2は必ずしも因果関係を特定するものでないが、相対コストが設備投資に及ぼす影響を一定程度考える必要があるだろう。

2024年3月より日本銀行が金融政策の正常化に着手した。利上げを実施している地合いにおいては、これまで金融政策によって低く抑えられてきた企業の資本コストが、相対的に上昇することが予想される。日本は、諸外国と比較して労働から資本への代替が緩やかとされている(※1)。今後、働き手が減少すると予測される日本にとっては、設備投資はそれを補う重要な要素である。金融政策の正常化が、2010年代緩やかに進んできた設備投資の増加をどう変化させるのか今後注視が必要であろう。

図表2 設備投資と相対コストとの関係 出所:財務省「法人企業統計」(2009~2023年を対象)

出所:財務省「法人企業統計」(2009~2023年を対象)

※実質人件費は、法人企業統計から得られる人件費総額と、総務省「消費者物価指数」における帰属家賃を除く総合から算出

※相対コスト指数は、2009年における相対コスト(=実質一人あたり人件費/借入金利率)を基準(1)として、各年の値を算出

(※1)池田周一郎・近松京介・八木智之(2023)、「人口動態の変化が中長期的な設備投資に与える影響」、日銀レビュー・シリーズ、No.2023-J-13

小前 和智

東京理科大学理工学部工業化学科卒業、京都大学大学院工学研究科合成・生物科学専攻修了後、横浜市役所などを経て、2022年4月より現職。東京大学大学院経済学研究科博士課程修了。博士(経済学)。