メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ

「失業」から「所得停滞」へ―50.8%の働き手のための労働政策の新たなる課題 古屋星斗

「失業」だけが問題か

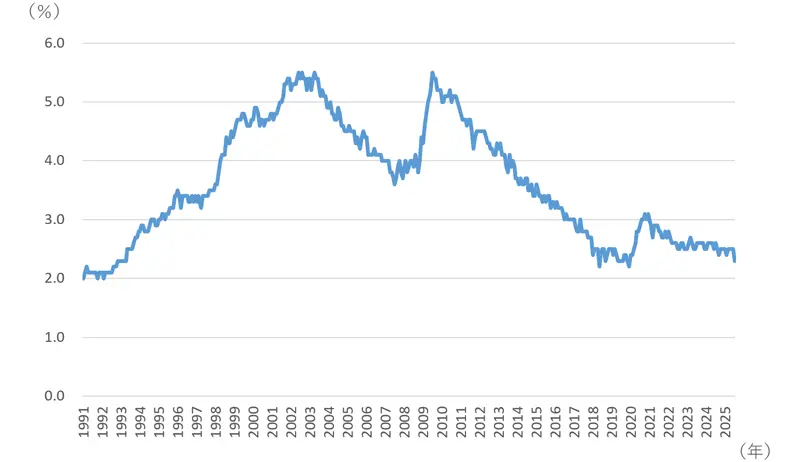

近年、日本の失業率は低水準が継続している。直近では2.5%前後の安定的水準にあり(執筆時点で最も新しい2025年7月分では2.3%(※1)、季節調整値。以下月次統計はすべて同様)、これはコロナ禍にあった2021年1月に3.0%であって以降、2021年2月から2025年7月に至るまで2%台で推移している。それ以前は、コロナ禍の時期含め3%台が継続しており直近で4%台だったのは2013年10月(4.0%)まで、実に12年ほど遡る必要がある(図表1)。

もちろん、それ以前にはリーマンショック期(2009~2010年頃)や就職氷河期と呼ばれた2001~2004年頃の5%台といった高い水準が続いていた時期があった。1995年以降の日本の30年において、失業が大きな問題となった時期があり、その際には特に失業率が高くなりやすい若年者においては10%を超える水準に達することもあった。例えば、2010年6月や2003年3月に15~24歳の失業率(若年失業率)は10.8%に及んでいる。リーマンショックの際には「新卒無業」や「内定取り消し」が社会課題となった。しかし、直近では若年失業率も4%前後の水準で安定して推移している。コロナ禍でも若年失業率は5%前後にとどまっていたのだ(※2)。

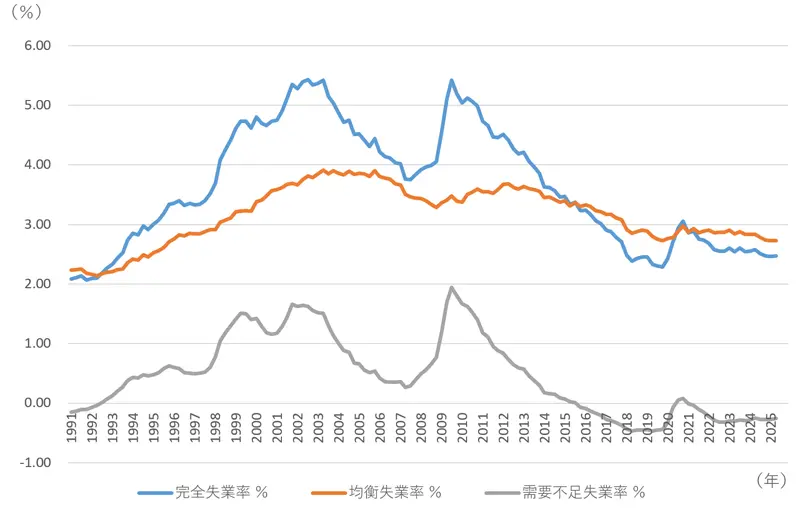

なお、失業率は均衡失業率と需要不足失業率に分解して分析することが可能であるが(図表2)、2015年頃から需要不足失業率(労働需要が回復すれば解消されると思われる失業の割合)はほぼ0%付近、むしろマイナスに振れており、均衡失業率が完全失業率を上回り、需要不足ではなく労働移動に時間を要するなどの原因が失業の大きな理由である状況が顕在化している。

こうした状況を俯瞰したときに、失業率という指標が労働市場の課題を検出する機能が薄れてきていると指摘できる。先述した通り、高い弾力性を見せてきた若年失業率がコロナ禍の景況悪化局面においてほとんど上昇しなかった点は、すでに日本の労働市場が人口動態を背景とする労働供給制約に直面(※3)していることを示唆している(※4)。景況感が悪化しても、失業の増加という現象で労働市場の課題が顕在化しない一方で、全く別の課題が浮上している。インフレに伴う、実質賃金の低下である。

現在日本が直面する物価高については、世界的なインフレの進行、資材高騰や為替、そして労働供給制約による人件費増の影響までさまざまな要因が考えられうる。その要因については今後のさらなる検証が必要だが、もし労働供給制約による人件費増が一定の影響を与えていた場合、物価高が定着する可能性が高い(※5)。労働供給制約が人口動態(高齢人口比率増による労働需給ギャップの顕在化)によるものであるためである(※6)。

インフレ基調の継続を想定した際に、労働市場が確保する必要が出てくるのは「より多くの労働者の継続的な賃金上昇」である。これまで日本において長く続いたデフレ下においては(名目)賃金が上がらないことはそれほど問題ではなかったが、インフレ下においては(名目)賃金が上がらなければその分「貧しく」なることを意味するためである。

図表1 失業率の推移(季節調整値)(※7)

図表2 完全失業率、均衡失業率、需要不足失業率の推移(四半期平均)(※8)

「失業」から「所得停滞」へ

以上のように、失業率が低位安定し、構造的働き手不足(=労働供給制約)により事実上の“完全雇用”が長期的に実現しつつあるなかで、筆者は労働政策の対象を浮き彫りにするために「所得停滞」に注目する必要があると考える。(名目)賃金上昇は全体としては観測されているが、当然、全員が平均値ずつ上昇しているわけではない。より多く上がった労働者もいれば、上がっていない労働者もいる。こうした賃金、所得が上がらない状況を「所得停滞」と呼称する。長く続いたデフレ下と異なり、現下のインフレ基調の経済においては「所得停滞」こそが、個人の家計面・消費面にせよ、政府の社会政策面にせよ勘案すべき重大なリスク要因であることは理解いただけるだろう。

本稿ではこの「所得停滞」の概況について、手元の同一個人に対する経年調査(リクルートワークス研究所,全国就業実態パネル調査<JPSED>)をもとに可視化する。

「所得停滞」を見るにあたり、当該調査において経年で回答を得ている年間の収入に関わる項目のうち、主な仕事からの年収(※9)と副業・兼業からの収入(※10)を合算したものを1年間の就労所得として扱う。これは、賞与・ボーナスを含んだ税込みの実績であり、就労を伴う個人の1年間の所得の合計金額である。

なお、JPSEDでは所得についてこのほか、不動産や金融資産・年金等による「仕事以外からの年収」のデータも存在する。今回は就労所得の状況を見るため合算していないが、後述の分析において「仕事以外の年収」状況を検討している。

1年間の就労所得の状況を整理したのが図表3である。集計にあたっては年次クロスセクションウェイト(XAn)を用いて就業者全体の母集団構成へと補正を行っている。

2015年からの10年間において平均値は徐々に上昇傾向にあること、中央値については2021年頃から上昇傾向が見られ2023年から2024年にかけて320万円から340万円へと上昇したこと、などがわかる。

もちろん、こうした賃金統計については国の賃金構造基本統計調査や毎月勤労統計調査などの公的統計によって平均値等の検討は可能である。これに加えて、JPSEDを用いることで働く一人ひとりの所得の状況から検討を行うことができる。こうした全体のトレンドのなか、恩恵が及んでいない働き手はどの程度存在するのか。

図表3 1年間の就労所得回答状況(※11) 出所:リクルートワークス研究所,全国就業実態パネル調査

出所:リクルートワークス研究所,全国就業実態パネル調査

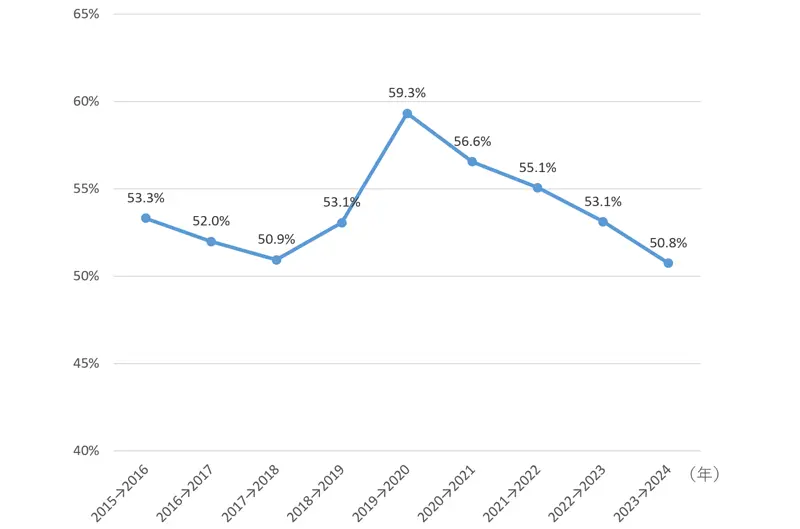

2024年の所得停滞率は50.8%

ここでは1年間の就労所得を前年と比較し、“前年と同額、またはそれ以下”であった場合を「所得停滞」と定義し、全体に対する割合を「所得停滞率」とした。ここでは、定年や再雇用等の企業人事制度上の影響を除外して考えるため、対象は59歳以下の就業者としている(※12)。また、集計に際して就業者全体の母集団構成に近づけるため、各年の脱落ウェイト(XAn_Ln-1_S(※13))を用いた。

この所得停滞率の推移が図表4である。

統計が残る最も古い時点である2015年→2016年の所得停滞率は53.3%であった。その後、コロナ禍前の2018年→2019年までは50%台前半を推移していたが、2019年→2020年に59.3%と跳ね上がっている。2020年以降は徐々に改善傾向にあり、2023年→2024年は前年から大きく改善し50.8%となっている。この50.8%は2015年→2016年以降の最低値水準である。

他方、見過ごせないポイントは、これほど賃金上昇局面にあることが顕在化している一方、いまだ半分以上の働き手が就労による所得上昇の恩恵にあずかっていないという点である。さらにこの所得停滞率はインフレの影響を加味していない、いわば「名目所得停滞率」であるが、それすらいまだ50.8%と過半に達しているのだ。

図表4 所得停滞率の推移(59歳以下就業者)

「所得停滞」対策の視点

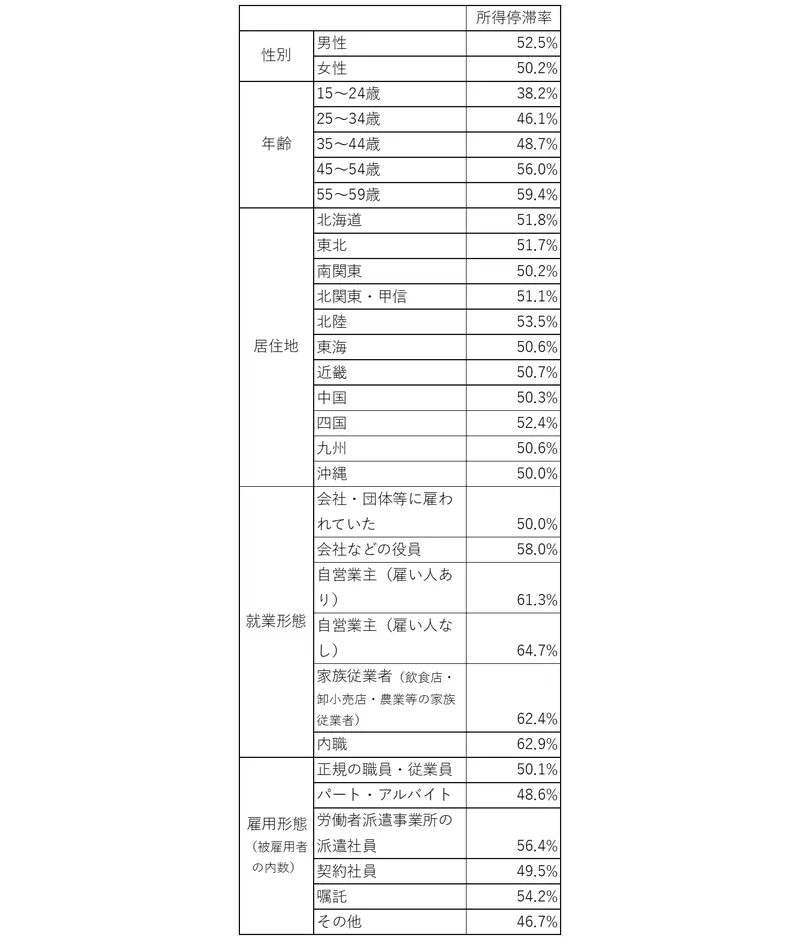

こうした「所得停滞」はどのような働き手で顕在化しているのか。データを検証することであわせて浮き彫りにする(※14)(図表5~7)。

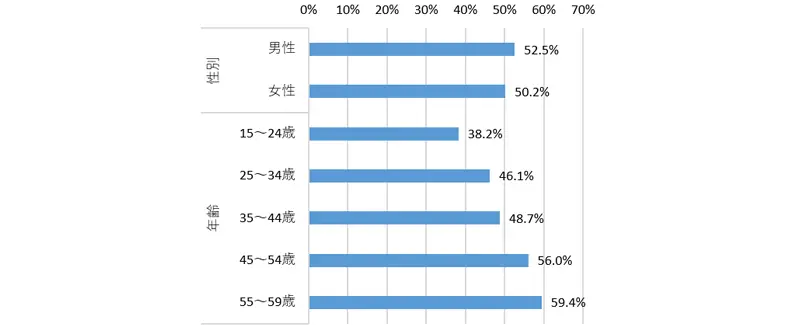

図表7に一覧を設けており、抜粋したグラフを図表5・6と設けた。図表5で示した通り、性別では男性がやや高いがほとんど差は存在していない(男性の所得停滞率52.5%、女性50.2%)。後述するがパート・アルバイトの待遇改善が進んだ結果、非正規雇用者の所得停滞率が相対的に低く、女性の非正規比率が高いことが影響していると考えられる。

年齢別では年齢層が上がるほど所得停滞率が高い顕著な傾向が見られる。15~24歳の若年者では38.2%にすぎないが、55~59歳では59.4%であり、20%ポイント以上の差がある。年齢層が上がるほど前年年収からの増加が見られないという傾向(※15)であり、インフレに対して対抗力が弱い状況にある。また、職業人生の初期段階にあり今後大きな支出が控えることも多い25~34歳層でも46.1%が所得停滞の状態にあることは、さまざまな社会政策を立案するうえで留意が必要な現状である。足下で所得が上がらない状況では、若手の将来の生活設計は抑制的にならざるを得ない。

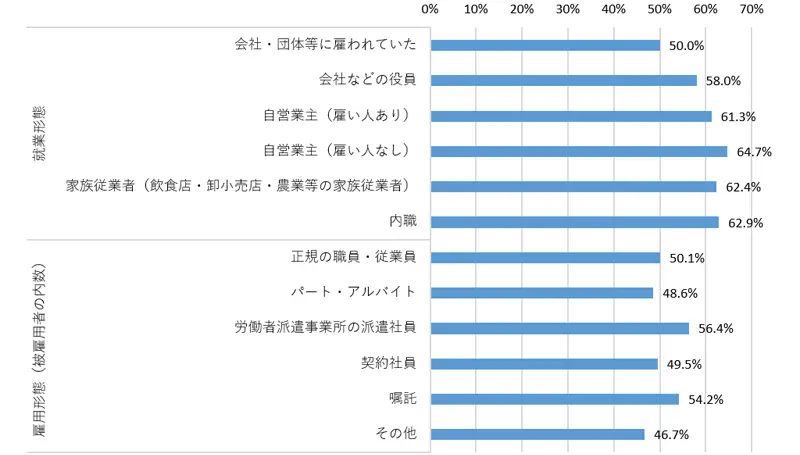

図表6には就業形態や雇用形態別の所得停滞率を示した。就業形態では被雇用者(会社・団体等に雇われている者)が50.0%と低い。他方で、雇用されない働き方である自営業主が6割を超えている。個人事業主やフリーランスで働く人々は交渉力の問題や交渉経験の乏しさなどから、報酬を上げることが難しく、所得停滞に陥りやすい可能性がある。政府が実施している取引慣行是正施策は大手・中小関係など企業同士の課題解決でもあるが、働き手に注目した場合にも重要性が高いと指摘できる。今後は業務委託契約の契約更改の支援など、個人事業主・フリーランスの働き手への重点的な取り組みを行うことで、賃上げのボトルネックを解消することが求められるだろう。

就業形態が「会社・団体等に雇われていた者」に限定し、その内数として雇用形態別でも分析した。正規・非正規共に直接雇用者は所得停滞率が低い。正規の職員・従業員は50.1%、パート・アルバイトは48.6%、契約社員は49.5%である。他方で労働者派遣事業所の派遣社員は56.4%と直接雇用者に比べやや高い水準にある。

集計を整理すると、フリーランスと派遣社員という、在籍企業と直接雇用契約を結んでいない働き手は所得停滞に直面しやすい傾向がある。

なお、図表7に居住地も示したが居住地域による差はほとんどなかった。沖縄が最も低く50.0%、次いで南関東(首都圏)の50.2%である。最も高い北陸でも53.5%であり、大企業の多い首都圏や大都市圏が所得停滞率が低く、地方部が高い、といったような傾向はないといえよう。

図表5 性別・年齢別の所得停滞率(※16)

図表6 就業形態・雇用形態別の所得停滞率

図表7 属性別の所得停滞率の一覧

9人以下の小規模企業の所得停滞率は約6割

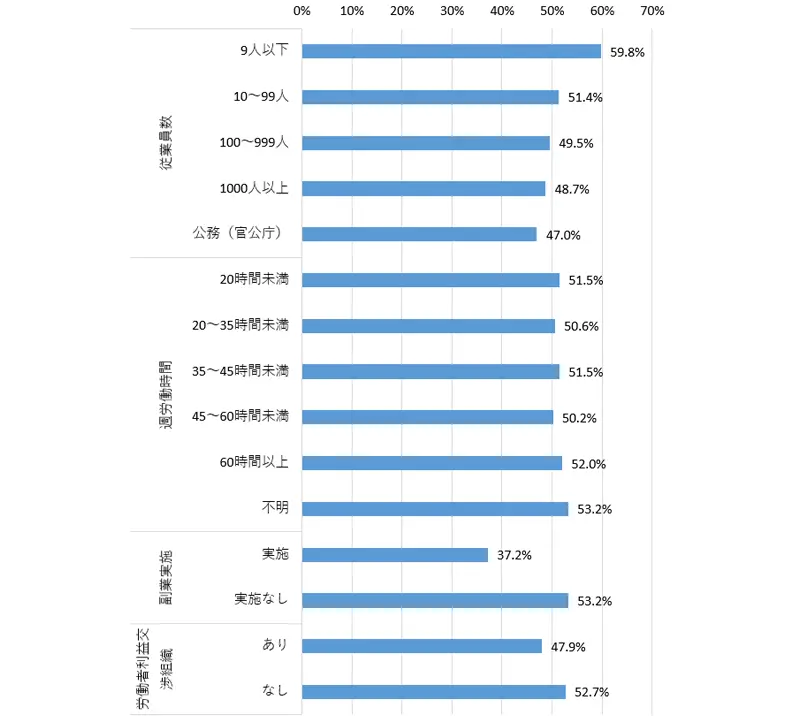

また、在籍企業の規模(従業員数)や就業状態別での集計を示す(図表8)。

在籍企業の従業員数では、9人以下の小規模企業で59.8%と所得停滞率が高い。ただ、民間企業では10~99人が51.4%、1000人以上が48.7%と小規模企業を除けば規模による差はほとんどない。小規模企業を除き規模問わず5割前後である。官公庁はやや低く47.0%であった。人件費を増やす余力に乏しく、また労働組合等もなく賃金引上げメカニズムの働きづらい小規模企業の就業者が所得停滞に直面している傾向は強いが中小企業以上ではそれほど差異はない。

週労働時間別では、労働時間の長短は所得停滞率にあまり影響していない。20時間未満で51.5%、60時間以上で52.0%である。先述した通り、直接雇用者は所得停滞率が比較的低く、正規・非正規間の差がないことと労働時間の長短による差がないことは整合的である。

副業実施有無との関係も検討した。副業実施では所得停滞率が37.2%、副業実施なしでは53.2%と大きな差異が存在していた。本業の賃金が上がらない場合の“稼ぐ代替手段”として、副業が顕在化していることがわかる。副業が禁止されている業種や企業などではこの代替手段が取れず、所得停滞に陥るリスクが高まりやすい。

最後に、労働組合等の労働者利益交渉組織の有無(※17)別では、労働組合等が「あり」で所得停滞率47.9%、「なし」で52.7%であった。労働組合等の交渉組織が職場にあった方がやや所得停滞を抑制できている。

図表8 従業員数、労働時間、副業実施有無、労働組合等有無別の所得停滞率

仕事でしっかり稼げる社会に

所得停滞の分析を行っていくなかで、筆者が1つ感じたのは、副業がインフレに対抗する手段として高い重要性を持っていることである。所得が上がっている者(図表9の「非所得停滞者」)は、副業による年収が年平均8.2万円あったのに対し、所得停滞者は同3.7万円と大きな差がある。仕事以外からの年収がほぼ同額(共に19.3万円、小数点第二位まで見ると0.06万円非所得停滞者が高い)である一方で、副業による所得の有無及び多寡がインフレへの対抗力の源泉となっている。

副業による所得も重要ではあるが、本業の仕事でもしっかり稼げる社会を目指すべきだろう。教育訓練によるステップアップに加え外部労働市場を用いた所得増進も含め、しっかりと稼げる環境を増やしていくことで、30年ぶりにインフレ基調となった日本社会を支える労働市場を構築することができる。また、賃上げの恩恵が一部の働き手に偏在していることに留意し、所得停滞に直面しやすい労働者を可視化することで、全体の賃金上昇を加速するための政策的なタッチポイントを特定し、政策実効性を高めることができる。

失業率が低位安定を続けるなか、失業に代わる新たな社会課題となりつつある所得停滞を減らすことで、インフレによるダメージへの支援を効果的に行うとともに、全体の賃金上昇のボトルネックを解消する。労働供給制約下における新たな労働市場政策のKPIとして、所得停滞率を注視していく必要がある。

図表9 所得停滞状況別副業および仕事以外からの年収(※18)

(なお、文中でも触れたが本稿で検証した「所得停滞率」は名目ベースであり、労働市場の検証にあたっては「実質所得停滞率」を算出していくことも考えられる(この場合、2024年の実質所得停滞率は6割前後の推計)。ただ、失業状態か否かについて当事者は明確に自身で判断できるように、課題の当事者性を高め、解決策の実効性を高めるためには「セルフチェックができること」が重要であると考える。このため、前年の所得との比較という誰でも比較的容易に確認・認識することができる要素としてまずは「名目所得停滞」を取り上げている。

また、今回は手元の統計を用いたが、公的統計において所得停滞状況を可視化することが必要となるだろう。例えば、賃金センサスの労働者対象調査の個票結果を用いれば算出することができるが雇用者のみになってしまうことには留意が必要。)

(※1)総務省,労働力調査(基本集計)

(※2)雇用調整助成金の活用による休職者数の増加によって失業を抑制していた点は指摘できる。ただ、雇用調整助成金による在職者の雇用維持によってむしろ入職可能性が低下する若年失業率の上昇がほとんど観測されなかったことは、現下の労働市場を考えるうえで留意すべきポイントであろう

(※3)リクルートワークス研究所,2023,未来予測2040 労働供給制約社会がやってくる

https://www.works-i.com/research/report/item/forecast2040.pdf

(※4)筆者はこの点について2020年頃より分析を行ってきた

https://www.works-i.com/column/works04/detail032.html

(※5)日本銀行植田和男総裁はカンザスシティ連邦準備銀行主催シンポジウム(米国ワイオミング州ジャクソンホール、2025年8月23日)における講演においてこの点について以下のように言及している

「(前略)1980 年代に始まった人口動態の変化は、このところ、人手不足感の強まりと持続的な賃金上昇圧力をもたらしています。また、労働力率の上昇、労働市場の流動性の高まり、資本による労働代替の広がりを通じて、経済の供給サイドにも大きな影響を及ぼしています。こうした一連の動きは、労働市場の状況と賃金や物価との関係を複雑にするとみられます。(後略)」

https://www.boj.or.jp/about/press/koen_2025/data/ko250824a1.pdf

(※6)詳しくは、リクルートワークス研究所,2023,未来予測2040-労働供給制約社会がやってくる及び、リクルートワークス研究所,2025,令和の転換点を参照

(※7)総務省,労働力調査 長期時系列表 完全失業率- 全国、月別結果

(※8)独立行政法人労働政策研究・研修機構,統計トピックス 均衡失業率、需要不足失業率

https://www.jil.go.jp/kokunai/statistics/topics/uv/uv.html (2025年9月18日閲覧)

(※9)「昨年1年間(2024年1月~12月)の以下の収入(税込みの実績)を教えてください。※副業・兼業からの収入は含まず、賞与・ボーナスは含めてお答えください」と聞いている

(※10)「※副業・兼業とは、労働収入を伴う仕事のことをさします。※副業・兼業を複数していた方は、副業・兼業の合計の年収をお書きください」と注記して聞いている

(※11)例えばJPSED2025では「昨年1年間(2024年1月~12月)の以下の収入(税込みの実績)を教えてください。」と回答時点前年の実績値を聞いており、図表3の年は調査年ではなく回答対象年を表記した

(※12)異常値として前年からの増・減が1000万円以上となっていた回答を除外した(全体の0.4%が該当)

(※13)前年からの脱落を補正するウェイト値

(※14)以下の検証は2023年→2024年の所得変化が対象。59歳以下を対象とする。以降の分析では、年次クロスセクションウェイト(XAn)を用いて就業者全体の母集団構成へと補正を行っている

(※15)若手・非役職者の賃金上昇動向の詳細については以下レポートに詳しい

大嶋寧子,2025,役職別賃金の動向に見る、昇進の金銭的価値

https://www.works-i.com/column/labor-market/detail002.html

(※16)年齢は回答時年齢。労働力調査と同様の階級で集計したが集計対象を59歳までとしたため、第5階級は55~59歳である

(※17)調査では、「労働者利益交渉する組織がある/手段が確保されていた」かを聞いている。5件法「あてはまる」~「あてはまらない」により、集計では「あてはまる」「どちらかというとあてはまる」の合計を「あり」とし、「あてはまらない」「どちらかというとあてはまらない」の合計を「なし」とした。なお当該対象で「あり」の割合は17.1%であった

(※18)分母は集計対象の就業者全体である(副業・仕事以外からの年収が0円の者も含む)

古屋 星斗

2011年一橋大学大学院 社会学研究科総合社会科学専攻修了。同年、経済産業省に入省。産業人材政策、福島の復興・避難者の生活支援、政府成長戦略策定に携わる。2017年より現職。労働市場分析、現場職、若年人材研究を専門とする、ひととしごとの研究者。著書に「ゆるい職場-若者の不安の知られざる理由」(中央公論新社)、「なぜ『若手を育てる』のは今、こんなに難しいのか」(日本経済新聞出版)、「『働き手不足1100万人』の衝撃」(プレジデント社)など。