メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせGlobal View From Policy World

第10回 給付付き税額控除は出発点にすぎない イギリスのユニバーサル・クレジットに学ぶ

給付付き税額控除導入の議論が本格化している。実効性ある社会保障制度改革を考えるうえで、2013年に試験的に導入され全国展開するに至ったイギリスのユニバーサル・クレジット(UC)は参考になる。

UCは、①低所得労働者向けの就労税控除、②扶養する子どもがいる家族向けの児童税控除、③低所得者向けの住宅給付、④求職者給付、⑤子育て・介護をしている人向けの所得支援、⑥障害・疾病を抱える人向けの雇用・支援手当の6つの給付制度を統合した、総合的な低所得者向け給付制度だ。このうち①と②は給付付き税額控除で、控除額が税額を上回るとその差分を現金で受け取ることができる。

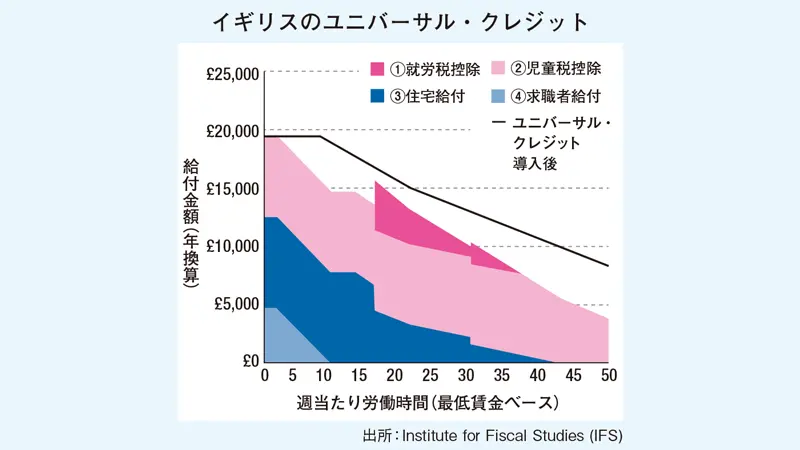

導入の背景には「福祉の罠」の問題があった。2人の子持ちで賃貸に住む21歳以上の一人親が最低賃金で就労した場合に受け取れる給付額を上図に示した(*)。UC導入前では、①、②、③、④の受給可能性がある。図上の求職者給付は横軸に対して傾きが大きいが、これは少しでも働くと大きく減額されることを示している。また、週16時間以上働くと住宅給付が大きく減額されるが、それを埋め合わせるためには就労税控除に別途申請する手間が発生する。就労時間をあえて増やすインセンティブが作用しづらく受給者の経済的自立が進まない構造になっていた。

UCの導入後(黒の線)は、就労時間ではなく所得に応じて給付が段階的に減額される仕組みに変わり、就労インセンティブが一定程度改善した。また、申請手続きが一本化し所得情報がリアルタイムで把握可能になり、コロナ禍では迅速に給付が行われた。

もっとも、課題もある。ITや制度設計を巡って移行完了時期は当初の2017年から2029年にずれこんでいる。また、就労インセンティブは改善した一方でパートタイムからフルタイムへの移行効果は弱い、とイギリスの民間シンクタンクの財政研究所(IFS)は評価している。

日本では所得・資産調査への反発が強く、結果的に対象者の絞り込みが甘い一律の現金給付に頼りがちだ。当面は年末調整・確定申告で把握できる給与所得をもとに給付付き税額控除を導入するのが現実的だが、それ以外の所得の把握や生活保護制度との整合性など検討課題は多い。まだまだスタート地点だ。

※掲載内容は個人の見解によるものです。

(*)Ray-Chaudhuri, S and Waters, T. (2024). Universal credit: incomes, incentives and the remaining roll-out. London: Institute for Fiscal Studies.

プロフィール

荒木 恵氏

Araki Satoshi

経済協力開発機構(OECD)にて労働政策・公衆衛生政策を担当するエコノミスト。パリ在住。一橋大学法学部卒業、ジュネーブ国際開発研究大学院(IHEID)国際経済学修士号取得。外資系投資銀行などを経て現職。

Reporter

経済協力開発機構(OECD)にて労働政策・公衆衛生政策を担当するエコノミスト。パリ在住。一橋大学法学部卒業、ジュネーブ国際開発研究大学院(IHEID)国際経済学修士号取得。外資系投資銀行などを経て現職。

Reporter