メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ

なぜ人口が減っているのに、労働需要が減らないのか

日本が直面する人口減少社会。なぜ人口が減るのに人手がこれほど不足するのか、と考えたことはないだろうか。この点について、私たちは「未来予測2040」とそれをまとめた書籍『「働き手不足1100万人」の衝撃』(プレジデント社)にて、高齢化の影響を指摘している。

本稿ではこの高齢化の影響についてより精緻に見るべく、過去の統計を分析し、標題にもある現代日本に横たわる大きな疑問への解像度を上げる。

高齢化は何をもたらすか

現下、就業者数は中長期的に増加傾向が続いており、労働投入量は2000年からの10年間で10%程度減少したのちは、ここ10年ほど横ばいで維持されているが、本稿ではこの労働需要について、これとは異なる視点から考察する。家計消費である。

財にしろサービスにしろ、消費をする際にはその背後に財・サービスの生産に伴う労働需要を生み出していることになる。もちろん、精緻に言えば労働生産性の向上などの状況は勘案する必要があるが、労働需要に影響を及ぼす要素として家計消費の状況から高齢化の労働需要への影響を見ていこう。

まず、図表1に2002年(※1)と近年(2022年、2023年)の1世帯あたり消費支出額の状況を示した。大きな構造としては、「1世帯あたり消費支出額(名目)(※2)は、2023年は2002年よりも2万円以上減っている」ということがわかる。

なお、増加が顕著なのは、食料、光熱・水道、保健医療、交通・通信である。

図表1 2022年、2023年と2002年の1世帯あたり消費額(名目)の差(円)

|

|

2002年 |

2022年 |

2023年 |

平均消費額の差 |

平均消費額の比率 |

|---|---|---|---|---|---|

|

消費支出(合計) |

269,835 |

244,231 |

247,322 |

-22,513 |

92% |

|

食料 |

62,795 |

63,597 |

67,078 |

+4,283 |

107% |

|

住居 |

21,103 |

20,330 |

20,141 |

-962 |

95% |

|

光熱・水道 |

17,901 |

20,398 |

19,867 |

+1,966 |

111% |

|

家具・家事用品 |

8,782 |

9,724 |

9,815 |

+1,033 |

112% |

|

被服及び履物 |

12,838 |

7,640 |

7,505 |

-5,333 |

58% |

|

保健医療 |

9,790 |

12,061 |

11,956 |

+2,166 |

122% |

|

交通・通信 |

32,590 |

33,419 |

34,927 |

+2,337 |

107% |

|

教育 |

9,333 |

7,306 |

6,588 |

-2,745 |

71% |

|

教養娯楽 |

28,594 |

23,517 |

24,996 |

-3,598 |

87% |

|

その他の消費支出 |

66,110 |

46,239 |

44,448 |

-21,662 |

67% |

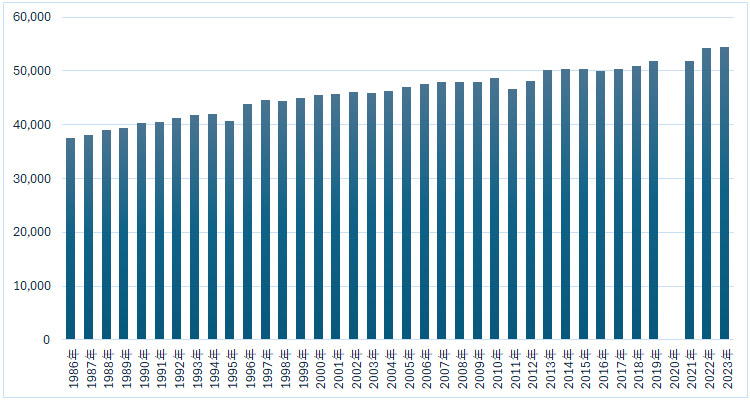

1世帯あたりの家計消費額の平均は減少している。しかしここで重要なポイントがある。世帯数が増えているのだ。日本の世帯数は継続的に増加しており、直近の2023年には過去最高値を更新し約5445万世帯である。これは、2002年には約4600万世帯であった(図表2)。

2008年にピークとなった人口がその後減少を続けているのに、なぜ世帯数は減らないのか。それは世帯人員数が減少しているからである。1世帯あたりの人員数は2002年に2.63人であったが、2023年には2.20人となった(厚生労働省、国民生活基礎調査)。では、なぜ1世帯あたりの人員数が減少したのか。

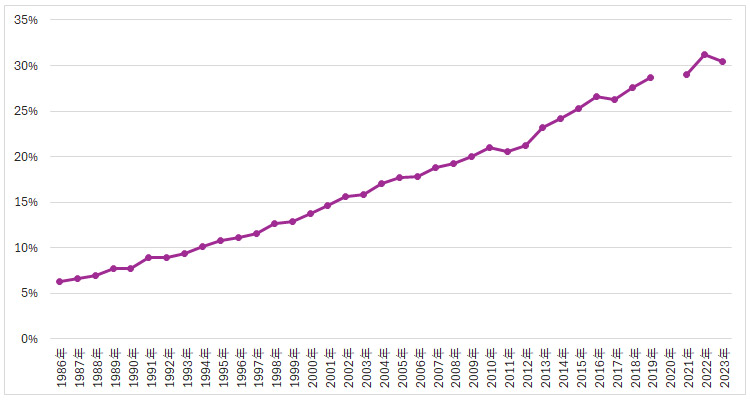

それは「高齢者世帯」が増えたためである。65歳以上の者のみ(もしくは65歳以上の者に18歳未満の未婚の者が加わった世帯)の「高齢者世帯」はかねてより単身世帯の割合が非常に高く、例えば1986年でも54.2%と、継続的に50%前後が単身世帯(統計的には「単独世帯」と呼ばれる)だった。直近2023年でも高齢者世帯の51.6%が単身世帯である。他方で、高齢者世帯の数は1986年には全体の世帯に占める割合が6.3%だったが、2002年には15.6%、2023年には30.4%と急速に増加している(図表3)。

高齢者世帯の半数は単身世帯であるから、高齢者世帯が急速に増えた分だけ単身世帯が増加したのだ。実際に、2001~2023年の単身世帯は7478世帯増だが、うち5374世帯が高齢者世帯による増加分である(寄与率71.9%)。なお、同期間の総世帯数は8788世帯増、これに対して高齢者世帯は9906世帯増であった。人口動態の高齢化が、日本の単身世帯増や1世帯あたりの人員数減少、ひいては世帯数増の主要なファクターとなっている(※3)。

図表2 日本の世帯数の推移 注:2020年は新型コロナウイルス感染症対策のため調査を実施していない

注:2020年は新型コロナウイルス感染症対策のため調査を実施していない

出所:厚生労働省「国民生活基礎調査」

図表3 高齢者世帯比率 注:2020年は新型コロナウイルス感染症対策のため調査を実施していない

注:2020年は新型コロナウイルス感染症対策のため調査を実施していない

出所:厚生労働省「国民生活基礎調査」

高齢者世帯の消費

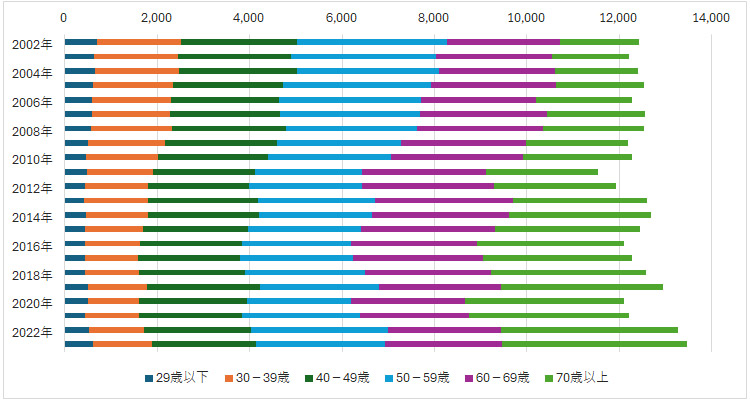

では、高齢者世帯の消費動向を見ていこう。総務省「家計調査」では、世帯主の年齢階級別で結果を集計している(※4)。この世帯主の年齢階級別の世帯数については図表4のとおりの推移である。国民生活基礎調査上でも高齢者世帯が増加していることを確認したが、家計調査上でも70歳以上世帯主の世帯が2002年以降一貫して増加していることがわかる。

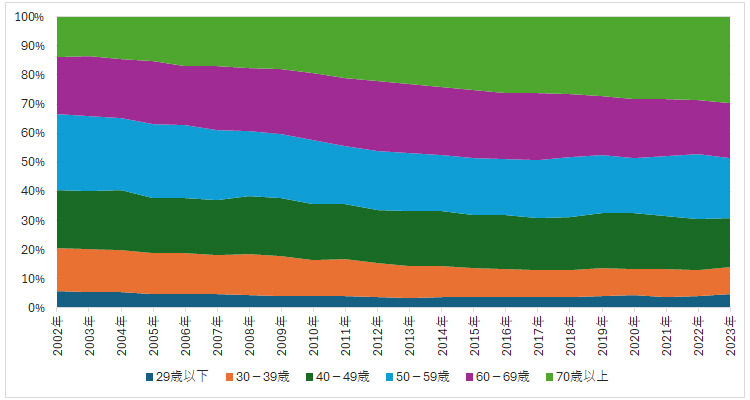

では各年齢層の世帯の消費額の動向はどうだろうか。世帯主の年齢階級別の平均消費額を年齢階級別の世帯数(※5)に掛け合わせて年齢階級別の消費総額及びその割合を出している(図表5、図表6)。2002年に13.8%だった70歳以上世帯主世帯の消費総額に占める割合は、2023年には29.7%と急速に増加した。この結果、60歳以上世帯主世帯が消費総額に占める割合は48.5%に達している。

図表4 世帯主の年齢階級別世帯数 出所:総務省「家計調査」

出所:総務省「家計調査」

図表5 年齢階級別の消費総額(十億円) 出所:総務省「家計調査」

出所:総務省「家計調査」

図表6 年齢階級別の消費総額の割合 出所:総務省「家計調査」

出所:総務省「家計調査」

人口減少でも減らない家計消費額

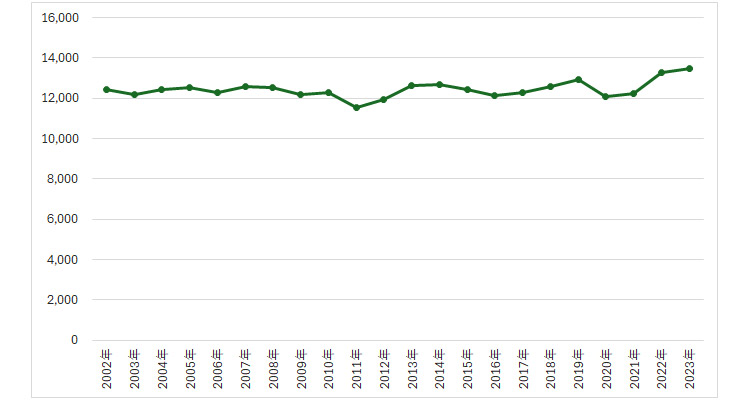

このように高齢者世帯が牽引する形で、人口減少局面に入って以降も家計の消費総額は減少に至っていない。つまり、1世帯あたりの消費額は減少しているが、世帯数は増えている。この結果として、世帯数×1世帯あたり消費額で算出できる、消費総額(推計値)はほぼ横ばいか微増で推移している(図表7)。

図表7 家計の総消費額(世帯総数×1世帯あたり消費額から)(十億円) 出所:家計調査及び国民生活基礎調査より古屋作成

出所:家計調査及び国民生活基礎調査より古屋作成

また、項目別での変化はどうだろうか。現役世代の例として59歳以下世帯主世帯で最も数が多い50代世帯主世帯の変化と併せ、70歳以上世帯主世帯の変化を掲示する(図表8)。最上段にある消費支出(合計)の変化率は70歳以上世帯で98.0%と微減、50代世帯では91.9%と減少している。その内訳については、以下の整理ができる(※6)。

①70歳以上世帯、50代世帯の両方で増加:

保健医療、交通・通信

②70歳以上世帯では増加、50代世帯では横ばい・減少:

食料、光熱・水道、家具・家事用品

③70歳以上世帯では横ばい・減少、50代世帯では増加:

住居、教育

④70歳以上世帯、50代世帯の両方で減少:

被服及び履物、その他の消費支出

この項目別の増減の理由を論じるのは本稿の目的ではないが、我々が問題意識を持つ労働の消費量との関係では労働集約的な職種である生活維持サービス(エッセンシャルワーク)に関係する消費、例えば、光熱・水道や保健医療、交通・通信(*7)といった消費額が70歳以上世帯主世帯で増加していることに注目する。保健医療は増加の理由がわかりやすいが、ほかにも例えば光熱・水道費用の増加は、高齢者の高齢化が進み(リンク先図表6、図表7)、在宅時間が伸びていることなどが原因であると推察されるが、その結果電気・ガス・水道のインフラを支える人手はさらに必要性が高まっているのだ。

1世帯あたりの消費額の変化は以上のとおりだが、消費総額の変化率について図表9にまとめた。1世帯あたりの消費額に世帯数を乗じた全体の消費総額の2002年から2023年までの変化率、及び70歳以上世帯の消費総額の変化率を整理した。

消費支出(合計)では108.5%と増加している。1世帯あたりでは減少していたが、世帯数の増加に伴って消費総額は増加している。また、70歳以上世帯では234.1%となった。項目別でも70歳以上世帯の消費額の増加率が高く、全体の消費総額を牽引している状況にある。

図表8 1世帯あたり消費額の項目別変化率(2002年→2023年、2002年を100%とする)

|

|

70歳以上世帯 |

50代世帯主世帯 |

|---|---|---|

|

消費支出(合計) |

98.0% |

91.9% |

|

食料 |

122.6% |

101.6% |

|

住居 |

71.8% |

134.0% |

|

光熱・水道 |

121.3% |

100.9% |

|

家具・家事用品 |

107.5% |

99.4% |

|

被服及び履物 |

55.5% |

63.5% |

|

保健医療 |

112.2% |

129.4% |

|

交通・通信 |

144.7% |

117.3% |

|

教育 |

23.8% |

128.0% |

|

教養娯楽 |

90.8% |

96.1% |

|

その他の消費支出 |

71.9% |

58.3% |

図表9 消費総額の変化率(2002年→2023年、2002年を100%とする)

|

|

消費総額 |

70歳以上世帯 |

|---|---|---|

|

消費支出(合計) |

108.5% |

234.1% |

|

食料 |

126.4% |

292.7% |

|

住居 |

113.0% |

171.5% |

|

光熱・水道 |

131.4% |

289.5% |

|

家具・家事用品 |

132.3% |

256.6% |

|

被服及び履物 |

69.2% |

132.5% |

|

保健医療 |

144.5% |

268.0% |

|

交通・通信 |

126.8% |

345.4% |

|

教育 |

83.5% |

56.9% |

|

教養娯楽 |

103.5% |

216.8% |

|

その他の消費支出 |

79.6% |

171.6% |

高齢化と労働消費

以上をふまえれば、高齢化の進捗によって、以下の変化が起こっている可能性が指摘できる。

・高齢化によって1世帯あたり人員が減る。これにより平均世帯あたり消費額は減少するが、それ以上に世帯数が増加する。

・このため、消費総額は減少しない。

同時に、高齢化によって1世帯あたり人員が減り世帯数が増える状況が、生活維持サービスに関する経済活動の稠密性を低下させる可能性が指摘できる。わかりやすく例えれば、1世帯に10人が住んでいる家と1世帯に1人が住んでいる家のどちらにも、同じ水道管が必要であり、その整備・点検・復旧などにかかるコストはほぼ同一(少なくとも10倍にはならない)ということだ。訪問介護などでも同様で、同一世帯に2名の介護が必要な方がいればその間の移動時間はかからない。

生活維持サービスにかかる消費が持つこうした性質からは、「労働のレバレッジ」の問題が浮上してくる。高齢化が進み、また人口減少に伴い過疎化が進むなかで、「労働のレバレッジ」(暫定的に定義すれば、「1人の人間が1時間働いた際に何人の何時間の生活を支えられるか」)に押し下げ圧力がかかり、1人の生活を支えるための労働量が多くなっていくのではないか。どうしても対人サービスに頼らなくてはならない高齢者の割合が増えていくなかで、働き手に対する需要も高まっていかざるを得ないのではないか。

それが今の日本の大きな変化の背景にあるのではないだろうか。

(※1)総務省「家計調査」で直近統計と項目別で経年比較可能なのが2002年であるため、本稿ではこれを用いる。

(※2)なお、特に直近2023年は物価上昇の影響を受けている可能性があるが、この後の分析で用いる世帯主年齢階級別の品目別消費額は名目額のみが公開(総世帯では2002年以降)されており、分析には名目値を用いる。

(※3)ほか、核家族化(三世代世帯減)、生涯未婚率上昇など。

(※4)このため、厳密には厚生労働省「国民生活基礎調査」の“高齢者世帯”と、総務省「家計調査」における“高齢者が世帯主の世帯”(若年者が世帯の構成員であるケースが含まれる)は異なるが、本稿では社会全体の状況を公的統計から把握することを重視するため、家計調査単独での分析として提示する。

(※5)家計調査では10万分率(10万世帯あたりの何世帯が世帯主何歳の世帯か)が算出されており、この割合を国民生活基礎調査に掲載されるその年の総世帯数に乗じて推計した。なお、2020年は国民生活基礎調査の世帯総数の統計が存在せず、暫定的に2019年の数値を用いている。2019年は5万1785世帯、2021年は5万1914世帯であり、大きな変化は見られないことから暫定値による推計の妥当性は高いと考えられる。

(※6)プラスマイナス5%未満を「横ばい」とした。

(※7)交通・通信費用の内訳で最も伸長しているのが「自動車等関係費」(自家用車に関する費用)であり現役世代よりも70歳以上世帯のほうが、増加率が高い。この原因についてはさらなる検討が必要である。

古屋 星斗

2011年一橋大学大学院 社会学研究科総合社会科学専攻修了。同年、経済産業省に入省。産業人材政策、投資ファンド創設、福島の復興・避難者の生活支援、政府成長戦略策定に携わる。

2017年より現職。労働市場について分析するとともに、若年人材研究を専門とし、次世代社会のキャリア形成を研究する。一般社団法人スクール・トゥ・ワーク代表理事。