メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ統計が物申す

積みあがる内部留保

「法人企業統計調査」

法人企業統計調査は、企業活動の実態を把握することを目的とした調査。調査項目に、貸借対照表と損益計算書に相当する内容を問うものがあるため、この調査を利用することで全国の企業の財務状況などを分析することができる。

企業は内部留保にばかり勤しんでいないでもっと従業員に利益還元すべきだ、という議論がある。ここでは、財務省「法人企業統計調査」を用いて、企業の利益がどのように使われているのか、また利益剰余金(*)、いわゆる内部留保がどう推移しているのかを分析してみよう。

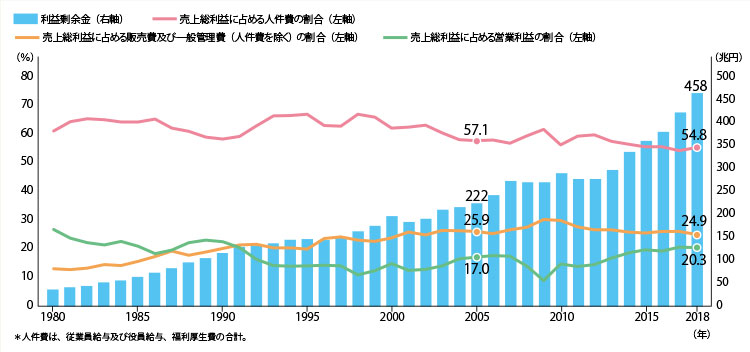

企業が生み出した付加価値である売上総利益(売上高-売上原価)から、人件費とそれ以外の販売費及び一般管理費を差し引いたのが営業利益だ。

同調査によれば、売上総利益に占める人件費の割合は、1980年以降、好不況の波に合わせて上下してきたが、2000年代以降は低下傾向にある。2018年の人件費割合は54.8%、2018年と景況感の近い2005年は57.1%で、2ポイント以上比率が低下している。ここ10年は人件費やそれ以外の販売費及び一般管理費を減らして営業利益率の確保に励んだという構図になっている。その証左として、2005年に222兆円であった利益剰余金は、2018年には458兆円まで積みあがっている。

冒頭で述べた収益をもっと従業員に還元すべきという論調は、こうしたデータを根拠としている。なるほど、企業が生み出す付加価値を人件費に配分さえすれば、デフレスパイラルから脱却し、経済の好循環が回りだすという物語は、政治的にも魅惑的だ。

しかし、企業は経営戦略上、最も合理的に資金使途を決めるものである。従業員への還元が将来業績に貢献すると考えればそのように行動するはずだ。企業がそのようにしてこなかったのは、賃上げが優秀人材を獲得し、企業業績を向上させるための有効な手段となっていないからであり、そこが現在の日本の労働市場における最大の問題点なのだ。

魅力的な人材を引き付けるための報酬体系をいかに構築するかは、難問ではあるが、企業人事として考え抜かなければならない課題である。個々の企業がいたずらに賃上げを行うだけで、自社の競争力向上につながる報酬体系を打ち出せないようであれば、今後も、自律的に賃金が増加することはないだろう。

(*)営業利益から各種損益を差し引き、納税などを行った後に残る当期純利益が、貸借対照表における利益剰余金になる。

Text=坂本貴志