メールマガジン登録

メールマガジン登録 各種お問い合わせ

各種お問い合わせ

「高くつく転職」を生む隠れた制度

先のコラム『「賃金ダウンありきの転職」を乗り越える』で触れたように、日本では転職によって賃金が上がりにくく、その傾向は転職者の年齢上昇に伴ってはっきりする。問題は、国や地方の制度のなかにも「転職は高くつく」状況を生み出すものが存在していることだ。

長期勤続が税制上有利になる仕組み

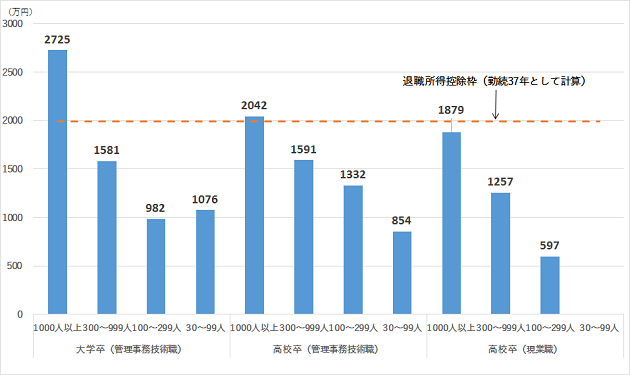

その典型的な例と言えるのが、退職金に対する所得税の計算方法だ。退職金(額面)のうち課税の対象となるのは、退職金から退職所得控除を差し引いた金額のさらに半分である。この退職所得控除は①勤続20年以下の場合は勤続年数1年あたり40万円(控除額が80万円未満の場合は80万円)、②勤続20年以上の場合は800万円+20年を超える1年あたり70万円として計算される。つまり、勤続年数が長いほど、また、勤続年数が20年を超える場合に、より税の負担が軽くなる設計となっているのだ。例えば1000万円の退職金を一時金として受け取った人の場合、勤続年数5年の人は400万円が課税の対象となるのに対して、勤続25年の人には所得税がかからない。

この退職所得控除は、1950年代半ばには勤続年数の要素が加味されるようになり、その後も、老後の所得を保証する目的で拡大されてきた結果、現在では大企業で長年勤め上げた人の退職金に近いところまで控除の枠が拡大してきている ※1。実際に、勤続年数が35年以上の労働者が受け取る退職金(自己都合で退職した人の退職一時金)の平均的な金額と退職所得控除の枠を比較すると、退職所得控除の枠を使いきることができるのは、1,000人以上企業の管理・事務・技術職に限られている。(図表1)

図表1 退職所得控除枠と労働者1人あたり退職一時金の金額 出所:厚生労働省「平成25年就労条件総合調査」より作成

出所:厚生労働省「平成25年就労条件総合調査」より作成

注:退職一時金は勤続年数35年以上の労働者の1人あたり金額。退職所得控除枠については勤続年数37年として計算した。

勤続年数に中立な制度が転職の負担感を高めている可能性

このように勤続年数と直接リンクするよう設計されている制度はまだ分かりやすい。しかし勤続年数や転職に中立な制度の中には、「日本の働き方」との関わりから転職の負担感を高めているものが存在する。住民税の課税方法はその一例である。

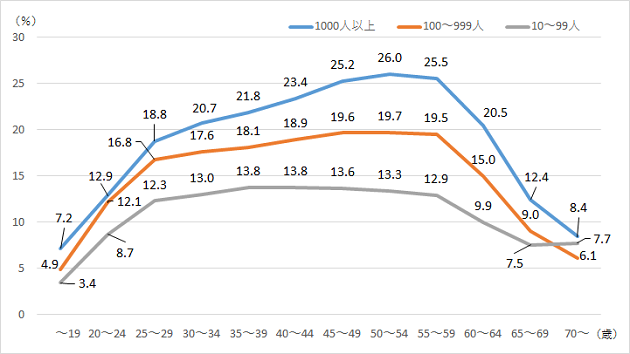

この点を考える材料として、まずは図表2を見てほしい。これは10人以上の民間の事業所で働く一般労働者の1年の賃金総額のうち、賞与がどの程度の割合を占めているのかを見たものだ。これによると年齢や学歴、企業規模計で見た場合の割合は18%である。ただしこの割合は大企業勤務者や中高年齢層で高くなり、1000人以上の企業に勤める40~59歳男性では、賞与は賃金総額の4分の1を占める。

次に賞与 ※2 がどのような理由で支給されるのかを考えると、多くは賃金の後払いや前期の業績に対する報償と位置づけられているため、支給対象の期間に実績がない(または在籍期間が短く実績が少ない)転職者の場合は、最初の一時金支給のタイミングで賞与の支給がゼロ又は大幅な減額となるケースが多い。このため、基本的な労働条件が転職の前後で同じだとしても、転職1年目は賞与要因により賃金が減少しやすい。とりわけ、一時金の割合が高い大企業勤務者や中高年齢層は、転職後1年目に賞与要因による賃金減少の程度が大きくなりやすいと言える。

このように賞与要因で転職1年目の年収が減少しやすいことに加えて、住民税が前年度の所得に基づいて課税されることが、転職の負担感を高めている可能性がある。例えば、転職前の年収が527万円(厚生労働省「賃金構造基本統計調査」2016年より、10人以上の民営企業で働く正社員男女の平均賃金と賞与から推計した金額)の独身者について考えてみよう。転職前後で月ごとの賃金や賞与の支払われ方は変わらないとする。この例では、転職後最初の賞与が支給されないことにより転職1年目の年収は480万円程度に低下する。しかし転職1年目の住民税は前年の年収に対して課せられるので、転職後の年収に対して課税される場合よりも年間3万円ほど高くなる ※3。住民税の課税方法については、これまでも定年退職で収入が低下した人の負担感を高めているとして問題視されてきたが、同じことは転職者についても言えるのではないだろうか。

図表2 年間収入に占める一時金の割合(企業規模別) 出所:厚生労働省「平成28年賃金構造基本統計調査」より作成

出所:厚生労働省「平成28年賃金構造基本統計調査」より作成

注:年間収入に占める一時金の割合は「決まって支給する給与」×12+賞与に占める賞与の割合として計算。10人以上の民営事業所で働く一般労働者(学歴計)。

未消化の年次有給休暇という隠れたコスト

このほかにも、退職時に未取得の年次有給休暇(以下、有給休暇)を企業が買い取る制度が存在しないことが、有給休暇の権利消滅という形で転職のコストを高めている可能性もある。

最初に有給休暇のルールを簡単に振り返ると、労働基準法で使用者は①雇い入れから6カ月間継続して勤務し、全労働日の8割以上出勤した労働者に有給休暇を与えることが義務づけられている。当初の支給日数は10日以上だが、勤続期間に応じて20日以上の付与が必要となる。付与日から1年以内に取得されなかった有給休暇は翌年に繰り越されるが、更に1年間取得されなかった場合にはその有給休暇の権利は消滅する。

日本の労働者の「休み方」の最大の特徴は、付与された有給休暇日数の半分近くが取得されないまま、権利が消滅しているとみられることだ。厚生労働省「就労条件総合調査」2016年によれば、退職者も含めた労働者1人あたり有給休暇付与日数は18.1日、平均取得日数は8.8日、平均取得率は49%である。ここから、消化されず翌年に繰越される有給休暇の日数は平均9.3日(18.1日マイナス8.8日)と言えそうだ。

この数字をもとに退職時に消化されていない有給休暇日数を考えると、平均して18~27日程度と考えられる。)になる。有給休暇を付与された直後に退職した等の場合は27日(退職年の平均付与日数プラス前年からの平均繰越し日数 )、退職年に平均的な日数の有給休暇を取得している場合は18日(平均取得日数8.8日+前年からの平均繰越し日数9.3日)となるためだ。

取得されない有給休暇の買い取りは、労働者の心身の疲労を回復させるという制度の趣旨に合わないため認められていない。ただし、退職の場合は、その後に有給休暇の権利を行使できないため、日数に応じて会社が金銭給付を行っても良いとされている。とはいえ、このような金銭給付には企業側のメリットが少なく、多くの場合、退職者は未取得の有給休暇の権利を放棄する、という隠れたコストを負担している。

たとえばフランスでは、退職時に取得されていない有給休暇に対して有給休暇手当を支給する仕組みがあるように、転職すると未取得の有給休暇の権利が失われる問題に対応する手立てがないわけではない※4。有給休暇の取得を促すと同時に、退職時に未取得の有給休暇を買い取る制度を導入することも一案だろう。

転職の負担感につながる制度の総点検を

なお、厚生労働省は2017年10月1日に「労働時間等設定改善法」に基づくガイドライン(労働時間等見直しガイドライン)を見直し、転職者に労働基準法で定めるよりも早いタイミングで初めての年次有給休暇を付与することについて、企業に職場の実情を踏まえて検討するよう促す文言を追加している。この見直しはあくまで「検討」を促すものであるが、政府として転職の阻害要因となる制度を見出し、見直していこうという意図は読み取れる。

しかしこれまで見てきたように、転職の負担感を高めている制度は、勤続年数や転職のタイミングと直接結びつくものばかりではない。働く人にとって「転職」をより良い機会としていくためには、勤続期間に紐づけられた制度以外にも目を向けながら、転職の負担感を高めない制度のあり方を広く考えていくことが必要ではないだろうか。

※1:この部分は犬飼久美(2013)「退職金課税の現状と問題点」『立命館法学』2013年第4号に基づいている。

※2:一時金には就業規則等で支給時期や基準、支給額の決定方法が定められ、労働基準法の賃金とみなされるものから、そうした規定がなく使用者の裁量に委ねられた任意的・恩恵的給付とみなされるものまである。ここでは労働基準法の賃金とみなされる一時金を念頭に置いている。

※3:住民税の計算の基礎となる課税所得の計算にあたり、厚生年金・雇用保険料は2017年9月以降の保険料率を適用。協会けんぽ加入とし保険料は10%と仮定。住民税は課税所得×10%+5000円として計算。

※4:なお期間内に消化されなかった有給休暇の持ち越しや買い取りは認められない(ジェトロ・パリ事務所「フランスの労務知識 第7回有給休暇」2016年12月)。

ご意見・ご感想はこちらから

12月コラム(テーマ:「転職」)については今回で終了です。ご意見・ご感想をお待ちしております。

1月コラム(テーマ:「賃金」)2018年1月19日 公開予定