米国コンティンジェント労働者の実態―BLS調査結果を中心に― ケイコオカ

米国コンティンジェント労働者の実態―BLS調査結果を中心に― ケイコオカ

はじめに

米国で需要が高まりつつあるコンティンジェント労働。その数は近年のUber やLyftといったライドシェアを含むオンラインプラットフォームを利用するワーカーの拡大で、飛躍的に増えているともいわれる。

そもそもコンティンジェント(contingent)とは「偶発的な」「不確かな」という意味で、コンティンジェント労働とはフルタイムの直用社員ではない臨時的な労働全般を意味する。一方、ギグエコノミーという用語も頻繁に使われるが、これは「雇用主のもとで働くのではなく、一時的な仕事や個別の仕事をして、その都度報酬を受け取る働き方」(Cambridge Dictionary Online)という意味で、コンティンジェント労働と極めて近い定義づけが一般的だ。政府機関である連邦労働省労働統計局(BLS)のほか、スタッフィングインダストリーアナリスツ(SIA)、コンサルティング会社のGallupなどがコンティンジェント労働やギグエコノミーに関する調査結果をこの1-2年の間に公表しているが、各調査の数値が大きく異なるため、どれを指標にすべきかの判断が難しい。

コンティンジェント労働者

BLSの調査結果をみてみよう。BLSは2017年にコンティンジェント労働者および代替的雇用形態に関する調査を行い、その調査結果を2018年6月に公表した。BLSは1995年以降、不定期にこの調査を行ってきたが、前回調査が2005年で12年ぶりの調査であったため、その結果に注目が集まった。

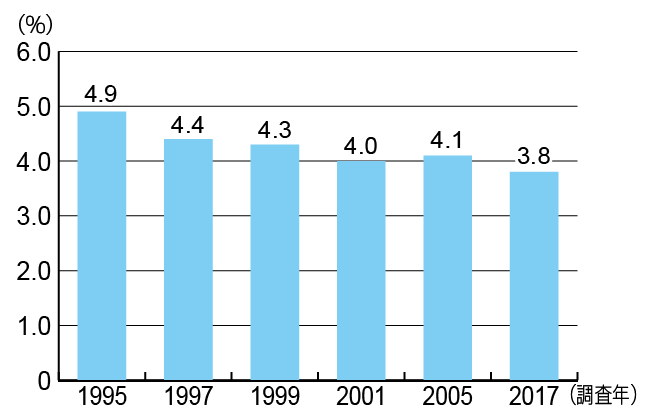

BLSでは、コンティンジェント労働者を「自分の仕事が永続的ではない、あるいは一時的であると考える労働者」と定義し、代替的雇用形態で働く労働者を「個人事業主、オンコール労働者、派遣労働者、契約会社社員(契約会社から企業に派遣される労働者)」と定義する。さらに、コンティンジェント労働者を3段階の推定に分類しているが、もっとも範囲の広いコンティンジェント労働者(推定3)の人数は586万人(就業者の3.8%)である(※1)。コンティンジェント労働者が就業者に占める割合は、1995年調査時よりも減少している(図表1)。

図表1 コンティンジェント労働者(推定3)が就業者に占める割合の推移(BLS調査) 出典:BLS

出典:BLS

代替的雇用形態の結果

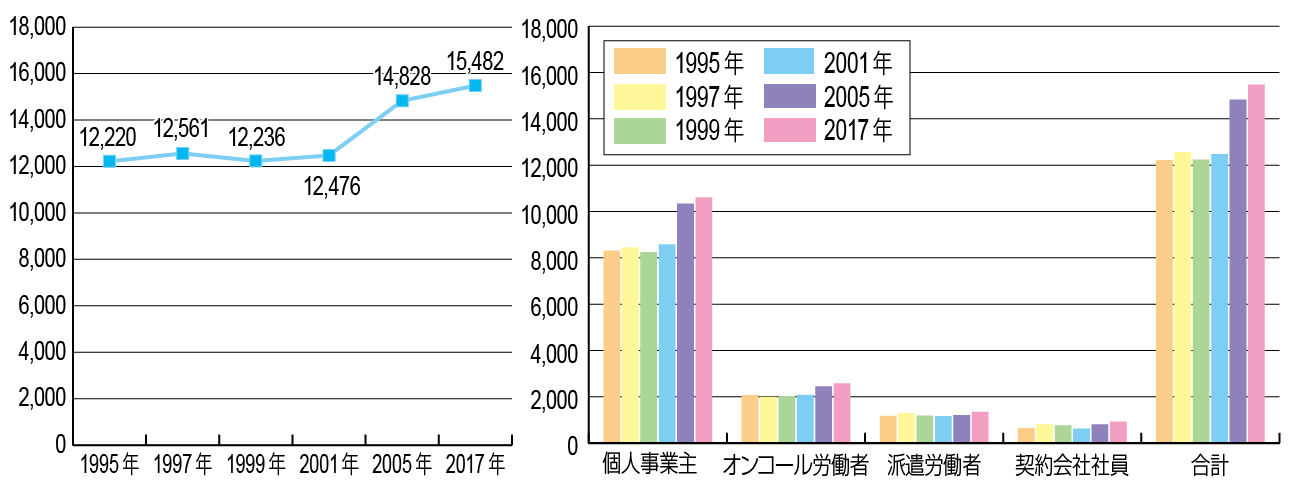

次にBLSがコンティンジェント労働者の調査と同時に行っている個人事業主、オンコール労働者、派遣労働者、契約会社社員といった代替的雇用形態の調査結果をみてみよう。1995年に1,222万人だった合計人数は2017年には約1,548万人に増えている(図表2)。2017年現在の個人事業主の人数は、1,061万人(就業者の6.9%)、オンコール労働者数は258万人(同1.7%)、派遣労働者数は136万人(同0.9%)、契約会社社員数は93万人(同0.6%)となっている(図表3)。

図表2 代替的雇用形態で働く人の推移(単位1,000人) 図表3 代替的雇用形態で働く人の推移(単位1,000人) 出典:BLSの数値をもとに作成

出典:BLSの数値をもとに作成

「電子的媒介を利用する働き方(Electronically Mediated Work)」

上記2種類の調査結果に加えて、BLSでは補足調査として今回はじめて「電子的媒介を利用する働き方」の調査を行った。

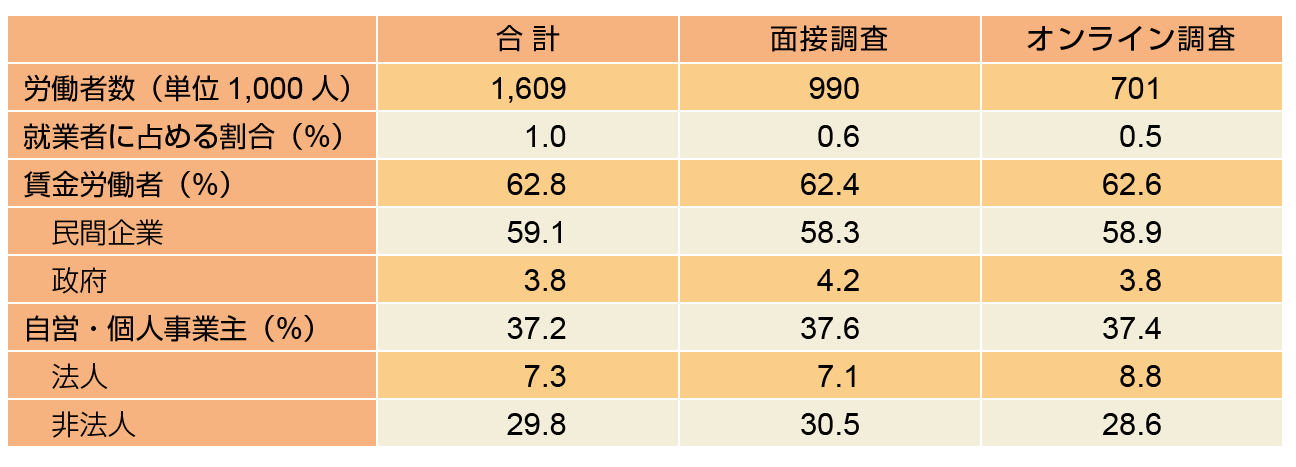

「電子的媒介を利用する働き方」とはいわゆるヒューマンクラウドといわれるもので、BLSによるとモバイルアプリを通して自家用車を使って輸送の仕事をする人(UberやLyftなど)、モバイルアプリやウェブサイトを通して家事労働や庭仕事などを引き受ける人(TaskRabbitやHandyなど)、アンケート調査やウェブページのデザインなどをオンラインで引き受ける人(Amazon Mechanical TurkやClickworkerなど)などがこの働き方に含まれる。同補足調査によると、「電子的媒介を利用する働き方」の労働者数は約160万人で就業者に占める割合は1.0%。そのうち賃金労働者は62.8%、自営・個人事業主は37.2%という比率である(図表4)。

図表4 「電子的媒介を利用する働き方」の推計(単位1,000人、%) 注:ここではBLSが再コード化したデータを引用

注:ここではBLSが再コード化したデータを引用

出典:BLS, Monthly Labor Review, "Electronically Mediated Work: New Questions in the Contingent Worker Supplement," September 2018(一部抜粋)

他の調査結果との相違点

1989年以来スタッフィング業界の調査研究を行っているSIAは、ギグエコノミーに関する調査を2018年に公表している(調査実施は2017年)。SIAはギグエコノミーをコンティンジェント労働と同義であるととらえ、そこには個人事業主、派遣労働者、直用の臨時労働者、SOWコンサルタント(※2)、ヒューマンクラウドが含まれるとする。SIAによると、派遣労働者数は990万人、ヒューマンクラウドワーカーの数は1,350万人、個人事業主・自営(従業員なし)の数は2,270万人、直用の臨時労働者数は570万人、SOWコンサルタント数は330万人で、コンティンジェント労働者の総数は4,780万人である(※3)。

一方、コンサルティング会社のGallupが行った調査では、ギグエコノミーで働く人の総数は5,700万人(就業者に占める割合36%)である(※4)。同社が同時に行った代替的雇用形態の調査では、個人事業主は就業者の14.7%を占める。また、オンコール労働者が就業者に占める割合は6.4%、オンラインプラットフォームワーカー(ヒューマンクラウド)の割合は7.3%、派遣労働者の割合は6.8%、契約会社社員の割合は9.1%である。いずれの数字もBLSの数字に比較すると格段に大きい。SIA、GallupともにBLSの数字が実態からかけ離れていると批判する。

また、BLSは「電子的媒介を利用するワーカー」約160万人のうち推定3のコンティンジェント労働者にあたるのは約13万人で、「電子的媒介を利用するワーカー」の大多数がコンティンジェント労働者ではないとする。一方、SIAやGallupの調査では「電子的媒介を利用するワーカー」(ヒューマンクラウド)はすべてコンティンジェント労働者に含まれている。つまり、コンティンジェント労働者の定義自体が、BLSと他の調査では違うことになる。

現行の雇用労働法制はコンティンジェント労働者(なかんずく個人事業主)の働き方にマッチしておらず、法改正が必要だという声が出ているが、信頼できる調査結果がないと議論を進めるのは難しい。政府はヒューマンクラウドを含むコンティンジェント労働者の定義の明確化と、実態の把握を早急に進める必要があるだろう。

※1)3段階の推定とは以下の通りである。推定1「自分の仕事が今後1年以下継続する、あるいは今の仕事を1年以下継続している賃金・給与労働者。自営や個人事業主は含まない。条件を満たす派遣労働者は含む」、推定2「今の仕事を1年以下続けており、これが今後1年以下継続すると考える労働者で、自営や個人事業主を含む。条件を満たす派遣労働者も含む」、推定3「自分の仕事が永続的でないと考える労働者で、自営や個人事業主を含む」と定義する。

※2)SOW とはStatement of Work の略で、明確な契約に基づいて短期のプロジェクトベースで専門サービスを提供するコンサルタントのこと。

※3)SIA, "The US Gig Economy-2018Edition," September 27, 2018.

https://www2.staffingindustry.com/site/Research/Research-Reports/Americas/US-Gig-Economy-2018 (last visited November 10, 2018) 。それぞれの数字を合計すると、コンティンジェント労働者総数と合わないが、一部重複があるためだと考えられる

※4)Gallup, "Gallup's Perspective on the Gig Economy and Alternative Work Arrangements (2018)."

[関連するコンテンツ]