なぜ70代80代まで働くことになるのか 孫亜文

なぜ70代80代まで働くことになるのか 孫亜文

「ジェーンは、ジャックより30年長く生きられるが、20年長く働かなくてはならない」

『ライフ・シフト』(リンダ・グラットン,2016)の一節である。

1945年生まれのジャックは62歳で引退し、75歳まで生きた。1998年生まれのジェーンは、ジャックよりも30年長い105歳まで生きられるが、82歳まで働かなくてはならない。

なぜ長生きするほどに働く期間も長くなるのだろうか。その最たる理由は、「老後の資金不足」である。

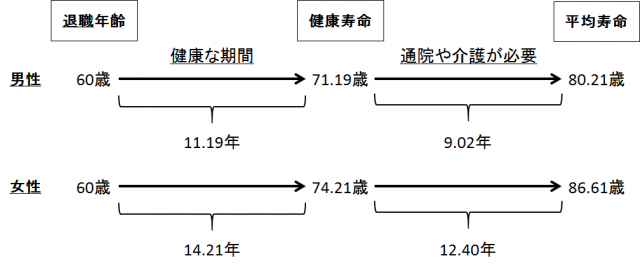

日本の平均寿命は、男性80.98歳、女性87.14歳と、年々記録を更新し続けている(注1、平成28年の数値)。しかし、「健康上の問題で日常生活が制限されることなく生活できる期間」を表す健康寿命は、平均寿命よりも男性は9.02年、女性は12.40年短い(注2、平成25年の数値)。

かりに60歳で引退した場合、老後の半分を過ぎたころ、通院や要介護があたりまえになるという計算だ(図1)。

図1 60歳退職した場合の健康寿命と平均寿命までの期間(平成25年)

確かに75歳以上の後期高齢者の保険料自己負担割合は1割と、現役並み所得者(3割)より低いものの、高齢になるにつれ実際にかかる医療費の総額も大きく増加していくため、自己負担額が減少するとは限らない(注3)。つまり、長生きするほど医療費がかさむと考えられる。

では、それが本当に資金不足につながるのか。

ここでは、「全国就業実態パネル調査」を用いて、実際に働く人々の年収と貯蓄額の推移から、65歳で定年退職した場合、本当に資金不足になるのか、概算してみたい。

『ライフ・シフト』では、ジミー、ジャック、ジェーンの3人の個人を対象に、ライフステージと老後の資金についてみていた。ここでは、これから働きたい人が育児や介護で仕事を辞めることなく働き続けられるようになり、共働き夫婦があたりまえになっていく世の中を想定し、世帯あたりのケースを考えてみる。

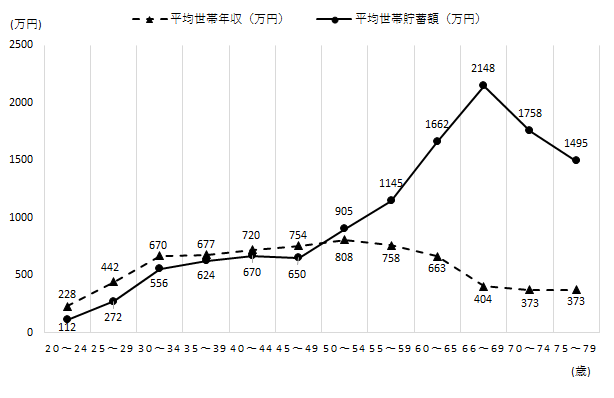

まず、結婚し、子どもを持つようになる共働き夫婦が、65歳で引退した場合の平均世帯年収と平均世帯貯蓄額の推移をみてほしい(図2、注4)。

図2 共働き夫婦の平均世帯年収と平均世帯貯蓄額の推移(65歳退職の場合)

未婚者と、子どもがいない共働き夫婦が多い20代から30代前半にかけては、年収の上昇とともに貯蓄額も順調に増加している。

しかし、子どもがいる共働き夫婦が多くなる30代後半から40代後半にかけては、貯蓄額の増加は鈍くなる。子どもがいる共働き夫婦にとって、子育て期間は、収入よりも支出が多くなり、貯蓄するのが非常に難しい状況であることがうかがえる。

彼らが収入を貯蓄にまわせるようになるのは、子どもが独立しはじめる50代以降のようだ。その頃から、貯蓄額は大きく増加し、退職するまでの15年間で倍近くの貯蓄額を実現している。

そして、約2150万円の貯蓄額をもって、老後の生活が幕を開ける(注5)。

では、ここまで積み上げてきた貯蓄額は、100歳までの35年間を過ごすのに十分なのだろうか。

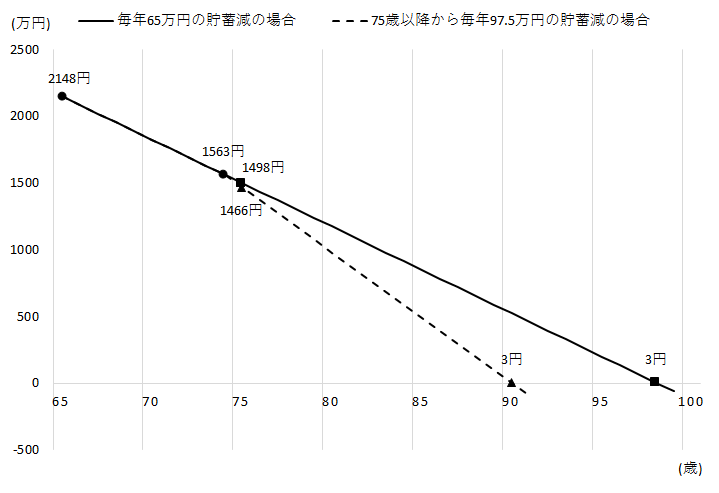

図3は、60代後半以降の貯蓄額の推移をもとに65歳からの貯蓄額推移を概算したものである(注6)。

図3 65歳退職した場合の平均世帯貯蓄額推移の概算

図2より、60代後半から70代後半までの10年間で、貯蓄額は平均653万円減少していることがわかる(注7)。

これをもとに、もし毎年同じ水準(約65万円)で65歳から貯蓄額が減少するとした場合、貯蓄額が0円になるのはおおよそ100歳手前の頃になる(実線)。この時点ですでに危うい。

高齢になるほど医療費だけでなく介護費も加わる可能性を考慮すると、後期高齢者となる70代後半以降では貯蓄額の減少水準はもっと大きくなると予想できる(注8)。

そこで、かりに70代後半以降の減少水準が約65万円の1.5倍、約97.5万円になるとした場合、貯蓄額がすべてなくなってしまうのは90歳過ぎになる(点線、注9)。

つまり、65歳までに退職してから100歳まで生きるためには、あと10年間の資金が不足するという計算になる。やはり、老後の資金不足は避けられない問題であり、少しでも長く働き続けることが望ましい。

しかし、リクルートワークス研究所の『働き方改革の進捗と評価』によると、2015年に未就業かつ就業を希望していた人のうち、2016年に仕事に就いた人は、59歳以下では41.1%なのに対し、60歳以上ではわずか14.6%、65歳以上だと14.3%とかなり低い(注10)。また、過去2年間のうち、定年・再就職した人の57.4%が異業種間で異職種移動している(注11)。さらに、65歳以上の未就業者について、2016年12月に仕事を探していたがみつからなかった理由(複数回答)をみてみると、半数近くが「求人の年齢と自分の年齢とがあわない」(56.4%)や「希望する種類・内容の仕事がない」(54.7%)と回答していた(注12)。

これまでの経験を生かせるような仕事も少なければ、年齢に見合った仕事もない。現在の労働市場は、高齢者が働き続けるにはあまりにも厳しい。このままでは長く働きたくても働けない。

働く人々がシニアになっても長く働き続けるためにも、まずはシニア人材が活躍できるようなシニア向けの仕事を創出する必要があるだろう。同一企業内での継続雇用、シニア人材が幅広く活躍できる新たな雇用創出など、人生100年時代には「エイジレス社会」の実現が必要不可欠なのである。

注1:厚生労働省平成28年簡易生命表参照(http://www.mhlw.go.jp/toukei/saikin/hw/life/life16/dl/life16-02.pdf)。

注2:厚生労働科学研究平成22年および平成25年の都道府県別健康寿命(http://toukei.umin.jp/kenkoujyumyou/houkoku/H27.pdf)および厚生労働省平成25年簡易生命表(http://www.mhlw.go.jp/toukei/saikin/hw/life/life13/dl/life13-02.pdf)参照。

注3:内閣府経済・財政一体改革推進委員会社会保障ワーキング・グループ第12回会議資料3-1の23頁「年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額)」参照(http://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/wg1/280915/shiryou3-1.pdf)。

注4:以下の4つのライフステージを想定して算出している。20代の未婚就業者、25~34歳の子どもがいない既婚者(共働き)、65歳までの子どもがいる既婚者(共働き)、そして66歳以上の一人暮らしもしくは配偶者とのみ同居している非就業者(配偶者も非就業者)。ここでの世帯年収とは、本人と配偶者の年収の合計である。ただし、66歳以降は、本人の年収しか観測されないため、便宜的に2倍したものを世帯年収としている。世帯貯蓄額は、世帯貯金額と世帯有価証券保有額の合計である。

注5:総務省統計局『家計調査(貯蓄・負債編)平成28年(2016年)平均結果速報』表Ⅲ-1-1「世帯主の年齢階級別貯蓄・負債現在高の推移(二人以上の世帯)」によると、60~69歳の場合、2016年の貯蓄現在高は2312万円である。家計調査は、「金融機関への預貯金」「生命保険などの掛金」「有価証券」と「金融機関外への貯蓄(社内預金や勤め先の共済組合等への預貯金など)」の合計額であるのに対し、全国就業実態パネル調査は、「世帯貯金額」と「世帯有価証券保有額」の合計額であるため、家計調査より少なくなっている。

注6:ここでの平均世帯貯蓄額は、公的年金などの収入も考慮したあとのものだと仮定する。

注7:図2より、2148万円-1495万円=653万円。

注8:厚生労働省社会保障審議会介護保険部会(第67回)参考資料1「利用者負担」25頁「費用額の伸び率とサービス受給者1人当たり利用者負担額(月額)」によると、要介護度があがるにつれて利用者負担額も増加している。(http://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000140158.pdf)。

注9:実際には要介護度によって減少水準は変化するが、ここでは一律として概算している。

注10:リクルートワークス研究所『働き方改革の進捗と評価』24ページ図表39「高齢未就業者の入職率」参照(https://www.works-i.com/research/works-report/item/170623_hatarakikata.pdf)。

注11:同上24ページ図表38「定年・再就職した人の移動(過去2年間)」参照。

注12:リクルートワークス研究所『全国就業実態パネル調査2017 データ集』198ページ参照(https://www.works-i.com/research/works-report/item/170609_jpsed2017data.pdf)。

孫亜文(リクルートワークス研究所 アシスタント・リサーチャー)

・本コラムの内容や意見は、全て執筆者の個人的見解であり、所属する組織およびリクルートワークス研究所の見解を示すものではありません。